そのファンドは1994年9月28日に生まれた。名前は「さくら日本株オープン」。私が設計開発し、そして2005年まで運用を担当したファンドだ。このファンドこそが銀行系投信会社としてさくら投信(現三井住友アセットマネジメント)が初めて株式組入比率を100%までとする純然たる株式ファンドとして世に送り出したファンドでもある。

設定の背景と位置づけ

1990年代前半は銀行がこぞって系列投資顧問会社から投信会社を設立しているが、数多ある銀行系投信会社は皆「銀行員は債券や外国為替が専門、株は証券マンの独壇場」という認識があり、ご他聞に漏れず、さくら投信も当初はその方針だった。しかし諸般の事情により2本目以降は方向転換し、私の作ったこの「さくら日本株オープン」(以下、日本株オープン)は同社3本目の投信にして、初めて株式組入が100%までのフルインベストメントを可能にしたファンドである。因みに、2本目は「さくらCBファンド9404」であり、やはり私のファンドである。

「さくら株式アナライザー・オープン」のコラムに既に綴ったが、このファンドを作るにあたっては、販売会社の社長から大変厳しいお言葉を頂戴した。もしあの「銀行員の若造(当時33歳)が運用する日本株ファンドなんて上手く行くわけがない。どうやって素人が個別銘柄を選ぶんだ。」というご指摘が無ければ、当然のことながら「日本株オープン」は生まれていないし、多分私というファンドマネージャーも日の目を見ることは無かっただろうと正直に思っている。

販売会社を納得させる方法を考える

今も昔も運用会社は販売会社にファンドを取り扱って貰わなければ埒が明かない。今でこそ運用会社による直接販売という方法でも一部成功している会社も出て来てはいるが、販売力という視点で言えば圧倒的に販売会社ルートが主流でゼロの数が違う。故に、運用会社の商品開発は「販売会社様のご意向」が通常は常に最優先される。翻って「日本株オープン」であるが、いきなり銘柄選択の方法に疑問符を投げ掛けられ、募集・設定に漕ぎ着けられるかどうか当初から黄色信号が灯ってしまった。かと言って、自前の運用を放棄して他社に運用を任せるなどと言う考えは微塵もなく、何とかすべく必死で道を探した。誤解を恐れずに敢えて申し上げれば、ああは言われても、個別銘柄選びに自信が無かった訳ではない。何故なら、投資信託という枠組みでは初めてであったが、特金(特定金銭信託)の運用では、既に6年近い日本株運用の実績を持っていたからである。

パフォーマンスの決定要因

実は教科書的な言い方をすれば、ポートフォリオのパフォーマンスの決定要因の7割から8割は一般にアセット・アロケーションで決まるとされる。投資理論の教科書の中には9割と言い切るものもある。私はまずその点に力点を置く方法を考えた。これならば、仮に百歩譲って銘柄選択能力が無いと認めたとしても、良好なパフォーマンスの源泉の6割から7割を押さえていることになるからである。アセット・アロケーションは極めて合理的に決まる。

戦術的アセット・アロケーションと戦略的アセット・アロケーション

アセット・アロケーションにも色々なやり方、考え方があるが、ひとつに「戦術的アセット・アロケーション(Strategic Asset Allocation)(以下SAA)と戦略的アセット・アロケーション(Tactical Asset Allocation)(以下TAA)を使い分ける」という考え方がある。アセット・アロケーションのことについては、別途「投資理論を学ぶ」という章で詳述するつもりなので、ここでは長期的な視点でベースとなるのがSAAで、短期的な視点で戦略的にちょこちょこ動かすのがTAAとする方法と覚えて置いて頂きたい。そして「日本株オープン」には、まずこの考え方を取り入れるようにした。

SAAとTAAの決め方

SAAやTAAの決め方には色々な手法があり、金利水準と益利回りで比較したり、純粋にマクロ経済モデルを構築したりするが、それこそその巧拙がパフォーマンスに直結するので、残念ながらここでは詳細は控えさせて貰う。ただ「日本株オープン」には、ファンドの60%前後をSAAで決め、30%前後をTAAで決めるという方式を取り入れた。会社の月次投資環境分析会議で議論した市場見通しの結論に沿って、投資政策委員会で毎月具体的にそれぞれSAAとTAAを決定する方法を取るようにした。

- イメージで言うと下のようになる。

A. 長期見通し(超強気) +短期見通し(強気) =70%+30%=100%

B. 長期見通し(やや強気)+短期見通し(強気) =65%+30%= 95%

C. 長期見通し(強気) +短期見通し(超強気) =60%+40%=100%

D. 長期見通し(やや弱気)+短期見通し(強気) =55%+30%= 85%

E. 長期見通し(弱気) +短期見通し(弱気) =50%+10%= 60% - 例外的に

F. 長期見通し(弱気) +短期見通し(超弱気) =50%+△40%=10%

G. 長期見通し(超弱気) +短期見通し(超弱気) =40%+△40%= 0%

当然、組み合わせは無限にあるのだが、イメージして貰えるように、幾つかを例示した。ご覧いただける通り、組入比率100%の時もあれば、例外的に0%となる時も想定してある。

ベアリングス・ショックの時には基準価額は値上がりした

もう歴史の一ページになってしまったが、1995年2月に「女王陛下の金庫番」とまで呼ばれたイギリスの名門投資銀行ベアリングスが破綻し倒産した。この発表があったのは土曜日だったが、翌月曜日には市場はクラッシュした。この時の市場急落時になんと「日本株オープン」は基準価額が上がっている。何故なら、前述用のように組入比率をゼロまで引き下げることが出来るファンドだからだ。このショックのトリガーとなったのはそのひと月前の阪神大震災。結果、市場に極端な歪みを観測することが出来、「日本株オープン」では組入比率をゼロしていた。ただファンドと言うのはある程度以上の規模があると、組入比率の調整を現物株式の出し入れで行うのはコスト面、市場インパクト面、そして機動性において合理的とは言えず、先物やオプションを使うことが多い。この時もその好例で、先物を使って大きく落としたうえで、日経225のプットオプションを買い建てしていた。このプットオプションが、市場の下落でアット・ザ・マネーからイン・ザ・マネーに変化したおかげで余計に組入比率を引き下げることにもなり、結果としてその市場急落の中で基準価額が上昇するという曲芸みたいな結果を残すことが出来た。

割安株が欲しいのか?成長する株が欲しいのか?

さてアセット・アロケーションの方法が決まったところで、残りの30%程度の要因となる個別銘柄選択をどうしたかを説明する。

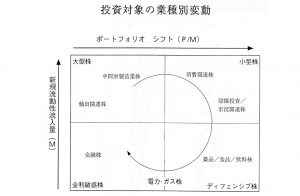

よく「割安株投資(バリュー投資)」や「成長株投資(グロース投資)」などと言うが、「日本株オープン」では全く違った視点を取り入れた。またそもそも前述のような投資スタイルは、少なくとも日本では確立しているところは無かったと思う。そしてよく「割安株が欲しいのか?成長する株が欲しいのか?」という問いがあるが、私の答えは「割安株が欲しいわけでもなく、成長株が欲しいのでもなく、値上がりする株が欲しい」というものだ。この手法を満たす為に、あるクオンツの大家のヒントを得て、独自の「資金循環分析モデル」というものを開発した。

謂わば景気循環を株価水準とマネーの新規流動性流入で定量化し、その時々がどの事象に属するかを決定、そうした各属性において特徴的に資金が向かって値上がりする銘柄群を、独自のクラスター分析によりカテゴリー分けし、それぞれにネーミングを行った。それが下の2枚の図である。当時の資料をスキャナーで読み込んだものなので、鮮明さに欠ける点などはご容赦頂きたい。上段が資金循環分析そのもののイメージであり、下段がそれに則したカテゴリーである。通常、時間経過と共に、その時々の場所は時計回りに回るので、あとは、それが示すカテゴリーの銘柄を強弱付けて厚めに投資するようにすればよい。

見た目は個別銘柄の選択能力が問われることが無いファンドが完成

この機動的に動かすアセット・アロケーション戦略と資金循環分析モデルによる銘柄選択と言う二つの仕組みが「日本株オープン」の肝であり、また販売会社を納得させることが出来たポイントである。ただ、問題は1994年9月28日に設定したこのファンドは、当初10年間の追加型投資信託として開発した。何故なら、向こう10年程度は資金循環分析モデルの優位性は損なわれないだろうが、数値の定期メンテナンスの他により大きな調整が時流に合うように必要だと判断したからだ。為替の感応度が円高と円安で時々プラスマイナスが入れ替わるように、普遍的な定量モデルなど、作りようがないのが事実だからだ。ただ、残念ながら本ファンドは銀行窓販導入時に、開発者本人の強い反対を他所に、信託期間無期限のファンドとされ、今も尚約135億円の資金が運用されている。モデルがリファインされていることを望んで止まない。

ベンチマークは設定しない

私の開発した全てのファンドに共通していることなのだが、「日本株オープン」にはベンチマークは設定されていない。何故なら、ポートフォリオを組んで各資産クラスごとに分散することにより、適正なリスクの下に、より高いトータルリターンを獲得しようというのならば話は別だが、一般的には未だ日本の個人投資家には、ベンチマークを基準に優劣を判断する考え方は馴染み難いものだと考えたからだ。すなわち「日経平均は10%上昇しましたが、本ファンドは15%上昇し、指数を5%アウトパフォームしました」という事実は称賛を持って受け入れられるだろうが、逆に「指数は10%下落しましたが、ファンドは5%しか値下がりしていません」というのは、どちらも同じだけベンチマークをアウトパフォームした話ながら、個人投資家にとってこれらは心から納得いく話なのだろうか?経験上、私にはそうは思えない。ベンチマークの考え方は、まず投資リテラシーを上げないと通用しない。にも拘わらず、きちんとした投資家教育をすっ飛ばして、こんな言い訳がましいことを続けている(事実、そもそもは運用サイドの言い訳の為に導入された感が強い)から「プロが運用しても、下がるものは下がるから、アクティブ運用は駄目」というような昨今の風潮が出来たのだと思う。よって本ファンドは常にある一定期間ではパフォーマンスがプラスであることを絶対的な使命として作られた。

極めて良心的な信託報酬料率

信託報酬料率を見て頂きたい。委託会社(運用会社)年0.4%、販売会社 年0.3%、受託会社 0.1%年となっている。運用会社の方が、販売会社よりも高めに設定されている。昨今のファンドは、運用会社と販売会社の力関係がより強く反映しているため、多くのファンドで、逆に販売会社の信託報酬の取り分の方が多い。この他に販売時の購入手数料が2.16%(税込)も必要となる。販売時に購入手数料を取った上に、その後も日歩銭を販売会社が運用会社以上に取る理由が私にはわからない。もし、本当に販売会社と運用会社の力関係でそうせざるを得ないのであれば、一旦正当な信託報酬を運用会社が得た上で、その中から営業インセンティブとして運用会社が販売会社に支払うというのが筋ではなかろうか?勿論、商品販売後も、丁寧な運用状況のアップデートが頻繁に行われるなどするのであれば、話は別となるが。

毎週、保有全銘柄の名前と組入比率をコメント付きで開示

この時から私の原稿書き人生は始まっているのだが、「投資信託は何が入っているのかわからない」という多くの声を耳にしていたので、「日本株オープン」の設定時から、私の運用する全ファンドはウィークリーの運用レポートを発行し、販社に届けた。休むことなく、毎週毎週である。その構成要件としては、基準価額推移のチャート、組入全保有銘柄とその比率、そしてファンドマネージャーとしての運用コメントである。その内容を毎週見て貰った上で、新規に買い付けるなり、保有を続けるなり、或いは見限って売却するなり、お客様ご自身にご判断頂きたいというのがその主旨であった。ただ最近のようにインターネットのブログがあるわけではなく、販社が郵送やお届けをする必要があった為、現実にはお客様の手許に毎週届いてはいなかったようだ。

ファンド・オブ・ザ・イヤー他、各種賞を受賞

今でも拙宅の本棚に楯を飾ってあるが、モーニングスター社のファンド・オブ・ザ・イヤーを始め、スタンダード&プアーズ社の表彰など、数々の表彰を受賞した。

このファンドは私にとって、極めて出来の良い子供のような存在のファンドの代表的なひとつである。