※「FG Premium Report 10月25日号および11月29日号」の一部を編集して公開します

金利の動きに敏感な今こそ考えておきたいこと

債券運用は本当に安全なのか

現下足許の株式市場の動きは金利変動、取り分け米国の金利変動が大きな要因となっています。すなわち、FRBの金融政策がどうなるのか、具体的にはテーパリング開始されてどの程度の速度で終了するのか、或いは利上げはいつ、どの程度で始まるかなどの「予想」が株式市場の動きに少なからず大きな影響を与えています。ただ今回のFRBのテーパリング開始の決定、そしてそれに続くであろう利上げへの政策転換は、歴史上1981年から続いた米国市場金利の長期低下傾向トレンドが終焉を迎え、ここからは再び上昇軌道に乗る可能性を示唆することをご承知でしょうか。投資で成功するための重要な要素の一つは「歴史」を知ることでもあります。

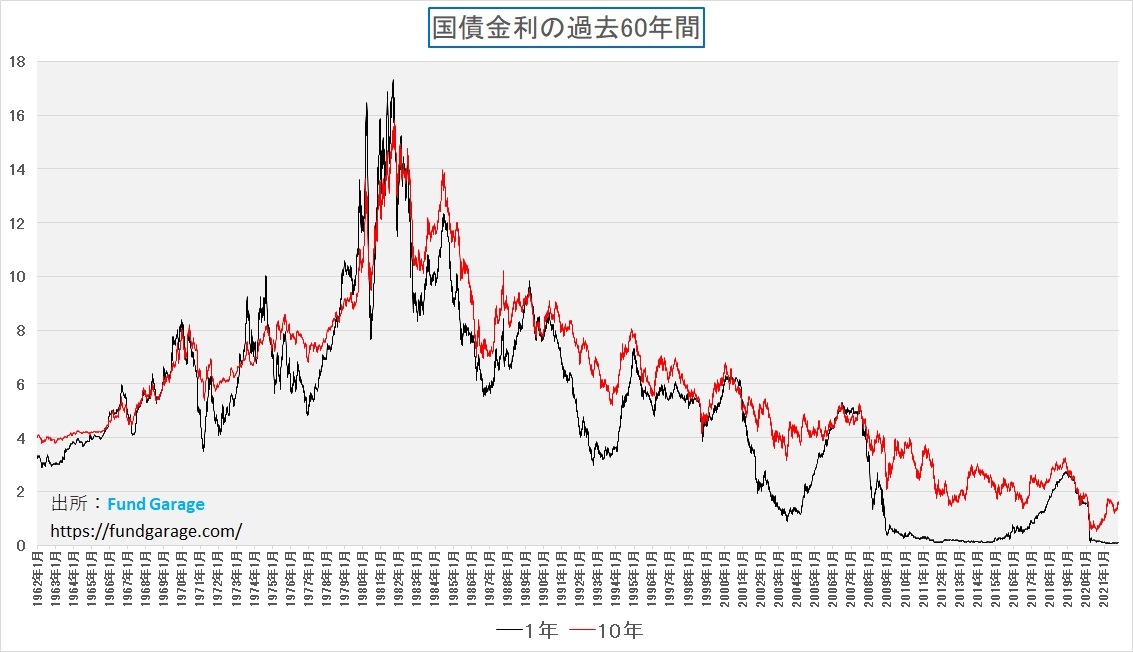

下のチャート、これは今を遡ること60年前、1962年1月からの米国債金利の1年物と10年物の推移を表しています。ご覧頂けば明らかな通り、市場金利は1981年の第二次石油ショックの後の最高値から40年間もの長きにわたり、一貫して下落を続けてきました。更に詳細を見れば、10年債金利の方は1981年9月の15.84%から1.60%まで約14%幅も低下しており、1年債金利に至っては1981年9月3日の17.31%が高値となり、現在は0.1%と言った水準にまで低下しています。

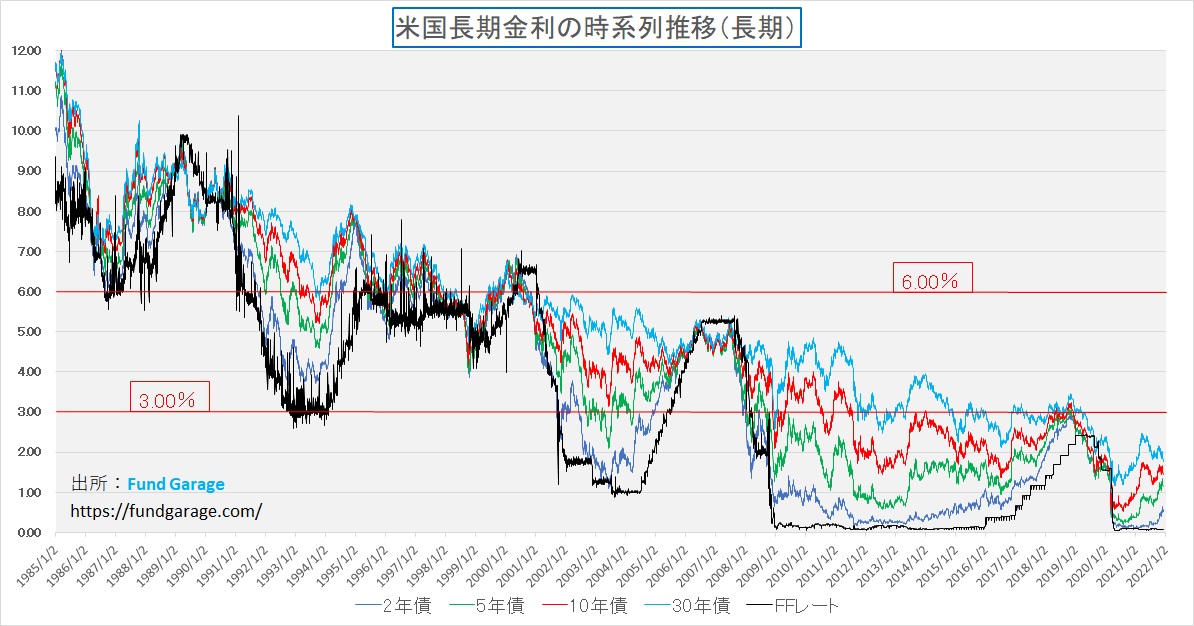

こちらのチャートはプラザ合意があった1985年から、米国の主たる5種類の期間の金利推移をチャートにしてみたものです。図中にマークを入れましたが、恐らく市場関係者の中でも、在籍年数が10年単位で異なるごとに、米国金利の「標準的な水準」は変わってくるものと思います。例えば簡単に言えば、リーマン・ショック後の市場関係者は「3%」程度をかも知れませんし、ITバブルの頃を知る市場関係者にとっては「6%」程度かも知れません。

何が言いたいかと言えば、この40年間ならば、どんなに運用が下手な債券のファンドマネージャーやトレーダーでも、債券で損する運用をすること自体が難しかったということです。何故なら、債券は持っていれば金利が貰えます。米国の国債ならば信用リスクは基本的に考えないで良いですから安心です。そしてここが肝心なポイントですが、債券はその性格上、金利が低下すれば価格が上昇するので、更にキャピタルゲインまで得ることが出来るのです。極めてざっくりした計算で言えば「金利が1%下がると、10年債金利の単価は10円上がる」ことになり、それが短期間に起これば利息のインカムゲインよりもよほど大きな収益となります。だから金利が上昇すれば正反対に損失が膨らむことになりますが、歴史は金利が40年間続けて低下してきたことを証明していますので、債券は「持ち続ければ損はしない」という「安全神話」が常識として出来上がったのです。

「慌てずに持ち堪えてさえいれば、必ず利益あるポジションになった」という歴史は、現在60歳を超える債券市場関係者が大学を出てウォール街に入った頃から綿々と続いてきた事実なのです。ここ数年は流石に利回りは低くなりましたが、これまでははっきり言って余程愚鈍な運用者(失礼!)で無ければ債券運用で損失を計上すること自体が難しかったと言えるのです。その結果として、ヒストリカル・データを使って定量分析すれば「必ず株式よりもローリスクでハイリターンな資産クラス」という結果が得られたのはあまりにも当然な話です。債券をリスク資産とする方が寧ろ難しいようなものです。

だがこの先、テーパリングが既に11月から始まり、来年からは利上げも始まるなどということになるのなら、僅か1.6-1.7%の金利を貰う見返りに、キャピタルロスを被るリスクを冒して債券投資をするのが本当に正しい「安全な運用」なのかという判断を強いられることになります。

個人投資家は償還までの10年間でも30年間でも債券を持ち切っていれば途中の時価評価は置いておいて、間違いなく利息は貰え、元金も返ってくるので問題ないと言われるかも知れません。だが機関投資家はそうはいきません。リアルタイムでの債券の時価評価がファンドマネージャーを追い詰めます。投信ならば基準価額を毎日算出しないとなりません。私ならばここから債券担当のファンドマネージャーを引き受けたいとは努々思わないでしょう。それは「ここからの基本トレンドは株価下落、その中で株式運用を続けてくれ」と言われているのと同じ意味だからです。

まず問題となるのは前述したように「債券(米国債)運用はローリスクであり、安定運用に適しています」という40年間使えたキャッチフレーズが死語になるということです。つまりアセット・アロケーションに従来の考え方をそのまま当て嵌めるのが難しくなるということでしょう。勿論債券運用の専門家からは「そんなことはない。金利上昇局面でもきちんとプラスのリターンを上げる方法は幾らでもある」と反撃されると思います。でもそれは、前述の基本トレンドが下落に変わった株式市場を前に「儲ける方法は幾らでもある」と強弁する株式ファンドマネージャーの姿に重なります。

そして機関投資家は受託資産を基本的にはフルインベストメントしていないと顧客から資金を引き上げられるという責務を負います。つまり現金や短期金融商品にそのまま放置している資金には誰も信託報酬を払ってくれるスポンサーは居ないのという意味です。だから常にどこか最良な場所へ投資をし続けないとなりませんが、どうやらそれは債券では無くなるということです。

だとすれば、金利上昇を睨んで慌てて株式を売っても、その代わり金をどこに投資するのでしょうか。安易に債券には振り向けられない状況になって、機関投資はこの先どうするのだろうかということです。これは面白いドラマがここから始まる可能性を孕んでいます。40年続いた常識が覆るのですから。

ただひとつの抗弁として、金利上昇を再度否定するロジック、或いは景気見通しにネガティブなトーンを唱え続けて「いつか債券へ」という演出を金融市場、金融業界は行うかもしれません。その位のことはやり兼ねないのが金融業界だという歴史もあります。例えば、かつて1980年代の後半のバブルの時、或いはITバブルの時のネット関連株について、PERでは説明がつかない株価水準まで多くの株が値上がりしたために、あらたな株価バリュエーションの指標が次々と登場して株価水準を正当化しよとしたのはご記憶の通りです。そして金融機関、取り分け投資銀行などの収益は債券ディーリング益に依存している部分は今でもかなり多いのですから。

金利上昇は本当にGrowth銘柄には不利に働くのか

「金利上昇は株式のリスクプレミアムを減らす方向に働くので、Growth銘柄にとっては不利になる」という理屈はよく耳にしますが、実はこの尤もらしいご高説を私自身は納得したことがありません。言わんとしていること、その気持ちまでも汲めないわけではありませんが、これをどう論理的に説明することが出来るかと言えば、尤もらしい割にはどこか破綻している理屈になってしまいます。

その一例をまずは説明しましょう。株価を一株当たりの利益で割り算したのがPERです。ひとつの計算、一回の計算で答えが出る数値なので「一株利益の○○倍で株は取り引きされている」と理解されます。私も最もオーソドックスで気に入っているバリュエーション指標なのですが、お腹の底から得心している指標ではありません。何故なら、株価は企業の解散価値が根源的な価値だという前提に立てば、一株当たりの当期利益は、解散価値を引き上げるための原資にはなりまが、それ自体はまだ株主配当や役員賞与などの利益金処分以前なので、解散価値の向上には全額は役に立たないからです。損益計算書やそれに続く利益金処分を見て頂けばご理解頂けると思います。

実はこのPERの逆数、すなわち一株当たりの利益を株価で割ったものを「株式益利回り」と呼びます。これと市中金利を比較したものを「イールド・スプレッド」と呼びますが、この多寡で株価が割高だとか、割安だとか判断する投資手法というか、投資概念があります。古くはTAA(タクティカル・アセット・アロケーション)などに使われましたが、簡便に金利水準と比較する何か数値を考え出したのは認めますが、果たしてこの数値にどんな意味があるのかいうことを、私自身、もう何十年も疑問に思っています。この「株式益利回り」はPERの逆数ということもあり、当然高成長銘柄のPERは高く、その逆数である「株式益利回り」は低くなります。それと市中金利水準と比べて金利の方が高く、益利回りの方が低ければ株価が割高だということにするのですが、何か腹落ちするロジックを見つけられますか?高成長銘柄、所謂グロース株はバリュー株よりもPERは高く、高配当銘柄でも無いことから、益利回りはそもそもからして低いものです。そこに金利上昇が重なれば益々分が悪くなるのですが、原点に戻って、この「益利回り」という考え方にどんな意味があるのでしょうか。「投下資本の利益回収率」と言う人もいますが、それは財務諸表を考えれば既に論理破綻していることが明確です。

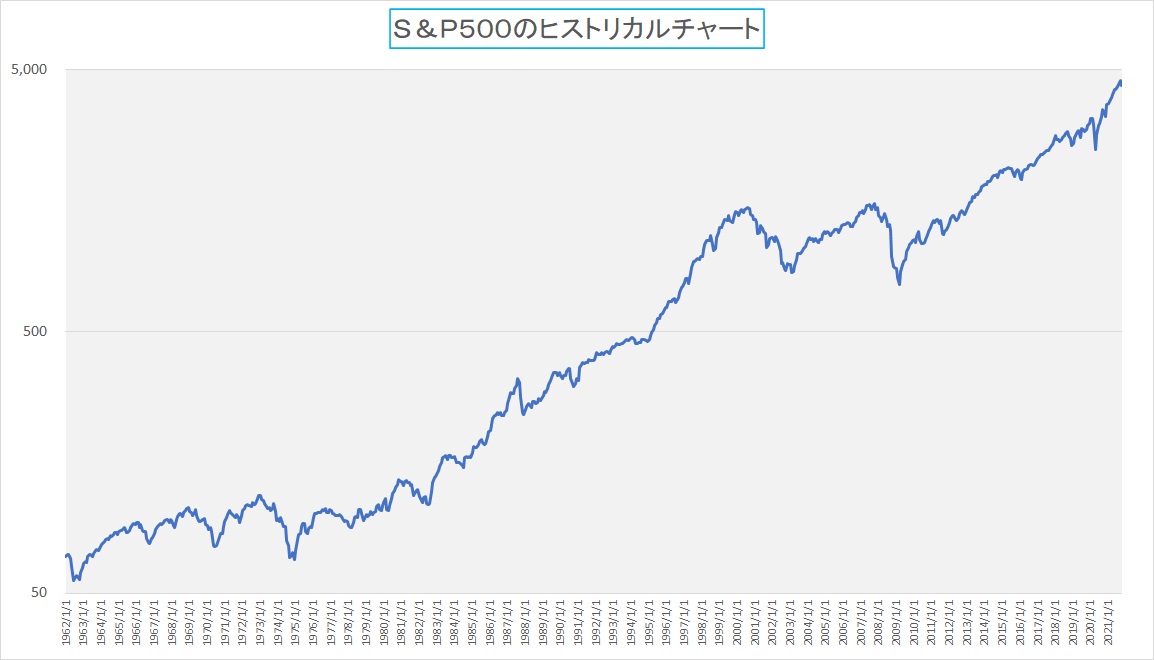

一方で、下のような一枚のチャートをお見せします。S&P500の1962年1月からの上昇の軌跡を示した「対数チャート」です。実数で示すと指数関数的な弓ぞりになるので、変化率を見るために対数チャートにしてあります。明らかなのは1962年から約60年間も、米国株式市場はほぼ一貫して上昇しているという事実です。確かにITバブルやリーマン・ショックのところにコブはありますが、株価はほぼ一貫して上昇していることが見て取れます。

先ほどのチャートを再掲しますが、同じ期間の米国国債の金利推移で1年物と10年物を見てください。黒い方が1年国債、赤い方が10年国債の金利推移ですが、4%前後のところから始まって、見事に1981年に向かって1年物で17%台、10年物で15%台まで金利スパイクしているのがよく分かります。そしてその後は一貫して40年間、金利は低下し続けていいます。ならば前半に株価は上昇していないのかと言えば、きちんと上昇しています。金利が3-4%台から15%、17%にまで駆け上がるような環境下でも、株価は上昇しています。

一方で、最近市場が神経質なのは金利が1.6%に乗せた、1.7%になったと言った、あたかも「ごまめの歯ぎしり程度の金利変動」でしかありません。そもそも益利回りなる考え方が不思議な考え方なのですが、歴史的に金利がここまで上昇しても株価上昇は確認出来ます。これが全部成長力の無いバリュー株の水準訂正で齎されたということは当然ありません。つまり金利上昇でグロース株が売られるというのは、一種常識のように語られている「都市伝説」のようなものだと思っています。