四半期決算は諸悪の根源かもしれない

4-6月四半期決算、或いは一部企業の5-7月期決算の発表も一段落つき、次はFY2019年上半期決算の発表まで、決算絡みの大きなイベントはなくなる。

私は予てからこの「四半期決算の開示」こそが、株式市場を近視眼的にさせてしまい、取分け長期投資家である筈の個人投資家までが、短期投資家紛いに3か月毎という超短期で右往左往させられる原因を作っている大きな原因だと思っている。今回は、そうした考えに基づき「長期投資家である個人投資家は如何に四半期決算と付き合うべきか」という点を考えてみたい。

四半期決算開示の歴史

最近株式市場に興味を持たれた方にとっては企業の決算発表は四半期毎に行われるのが普通と思われている方も多いと思うが、実は日本での四半期決算開示の歴史はそんなに古くはない。証券取引所が定めた自主ルールで2003年から本格化が開始したが、金融商品取引法が開示義務を定めたのは2006年で、適用されたのは2008 年(平成 20 年)4月1日以後に開始する事業年度(金融商品取引法附則 15、16 条)からだ。つまり法的にはまだ僅か約10年少々の制度である。

一方、米国での歴史は古く、1970年の法令により四半期開示制度が義務付けられている。具体的には「上場会社はForm10-Q(四半期報告書)をEDGAR(Electronic Data Gathering, Analysis, and Retrieval)システムで開示すること」とされた。つまり、日本よりも約40年程度長い歴史がある。

その傍ら、欧州はEU内の証券取引所上場会社を対象とする「上場証券の発行者についての情報の透明性に関する指令」(透明性指令)が基本となり、2004年12月採択で四半期開示に当たる中間経営概況の開示を暫定的に一旦導入した。だが2013年10月の見直しでその開示義務を廃止している。これを受けて、イギリスでは2014年、フランス・ドイツにおいては2015年に法律上の四半期開示制度の義務も廃止されている。

つまり、四半期決算の開示というのは古くからあるグローバル・スタンダードの制度では無く、今なお、どうあるべきかという議論が続いている話だということだ。

四半期決算開示を取巻く現状

欧州では一旦導入こそすれ、10年程度で廃止になった。この理由については、昨年8月17日の米国トランプ大統領のTwitterでの呟きが的を射た背景事由の代弁となるように思う。

それは「世界のトップビジネスリーダー達と話した際、私は米国のビジネスと雇用を更に良くするために何が必要かを質問した。一人が『四半期決算開示を止めて半年ごとの制度にすること』と発言した。それによって企業は柔軟性を高めるとともに節約にもなる。私はSECに検討を指示した。」というものだ。つまり企業経営者にとっては四半期毎の収益状況の開示は、単なる事務負担であるだけでなく、経営そのものの足枷になっているというものだ。

この件についてはSECで検討が行われていると聞いているが、現状ではまだ結論が出たとは聞いていない。一部の投資家(株主)サイド(主として機関投資家)から、細かで適切な情報開示こそが運用上大切であるといった趣旨の考えが根強いからだとも言われているが、四半期決算開示の是非についてはこのように様々な議論が起こっていることは確かである。

議論の本質はどこにあるか?

トランプ大統領のTwitterで引用したように、企業経営者の側からすると3か月毎に「数値目標を達成した、達成しない」という発表を強いられることが経営上ふさわしくないという理屈は非常に理が通っていると思う。

一番端的な例が、経営の時間軸と情報開示の時間軸の大きな隔たりにある。つまり、設備投資や研究開発の遂行を考えた場合、「3か月単位」で収益化までの結果が出せるものが常識的に考えて少ないことは経営者ならずともお分かり頂けるであろう。

自動車のモデルチェンジサイクルを考えて貰えば分かり易かもしれない。モデルチェンジサイクルが欧米車に比べて短いとされる日本車でさえ、新車のモデルチェンジ・サイクルには概ね4-5年の歳月が費やされる。更に言えば、実際には新車発表毎に次のモデルの開発が始まるわけではなく、次のモデルの開発開始は2世代前のモデルの登場時から行われるとよく言われている。つまり新車一台当たりの開発期間は短くても約7-8年間掛かると言われている。

当然、その開発期間中に発生するコストはその発生時の決算期の損金として処理される。収益は後からついてくる。ということは、仮に画期的に素晴らしい馬鹿売れしそうな新車が後々生まれるとしても、その研究開発費は手前の期から損金処理しないとならないという事だ。また仮に画期的な生産方式で、稼働後の運用コストが劇的に下がるプロセスを開発したとしても、その為の工場での設備投資に関わる減価償却は、当然設備搬入時より始まる。

競争競合の激しい世界ならば「再来年の画期的な新車のための研究開発費と設備投資ですから」と、そのコストの使途を3か月毎に開示公開など出来る筈もない。「言いたくても、言えない」というものだ。

しかし、一方で投資家サイドから見れば、仮に金額はそんなに大きくなかったとしても、研究開発費や設備投資金額(影響は減価償却費として現れる)が何に使われているのかを早く知りたいというのは人情とも言える。無駄な損金を増やされては困るからだ。このせめぎ合いがこの議論の本質である。

機関投資家の運用の場合なら、四半期決算開示は必要かもしれない

本心から言えば、或いは自らの経験から言えば、機関投資家だからと言って四半期決算開示が必要とは思っていない。ただファンドマネジャーによっては、投資理由を記した稟議書を投資判断の都度起票して上席の決裁を仰いだり、或いは四半期毎の年金基金などへの投資概況などの説明に駆り立てられる立場であったりすれば、「投資判断の5W1H」は明確にして説明したいと思うだろうという想像はつく。機関投資家、すなわち職業投資判断者が責任を負っている運用資金は、当然ながら自己資金では無いからだ。説明、釈明、弁明が非常に重要になってくるからだ。

だからこそ、企業が実績数値と共に予想数値やフォワード・ガイダンスを提示し、多くのアナリストがそれに基づいて予測値を弾いて市場コンセンサスとなり、それに勝った負けたで株価がアップダウンを繰り返すという現象が起こる。

ただ四半期毎に企業側から丁寧に実績と見通しと、その前提などが発表されると、極論なことを言えばアナリストの推量の裁量の余地は極めて限られてくる。結果、3か月間と言う超短期間の数値の変動だけを追う株式市場が出来上がってしまい易い。

長期投資の個人投資家ならば、四半期決算は横目で眺める程度で充分だ

日々マーケット・モニターの画面に齧りついて、今日は上がった、下がったと騒いでいられる機関投資家と違って、普通は個人投資家の人は日中の値動きなど見ている余裕はある筈が無い。毎日の値動きだって通勤電車の中で日経新聞の株価面やスマホのアプリでチェックするような時間的な余裕など少ない筈だ。だからこそ、機関投資家の運用と、個人投資家の運用、言い換えるならば「毎週・毎月のパフォーマンス競争に晒される人たちの運用」と「数年、若しくはそれ以上に長い年数の先を見据えた余裕資金での運用」とでは、自ずと着目点や常時の対応が異なって当然だし、違うべきだ。

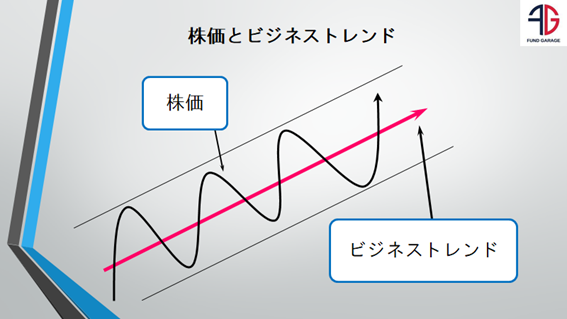

下に示した図にあるように、株価は日々毎日上がったり下がったりを繰り返す。誤解を恐れずに言えば、「リーマン・ショック」や「911同時テロ」、或いは「東日本大震災」のような大きなイベント発生時以外、「なぜ、今日は株価が上がったのか、下がったのか」など本当の理由など分かりはしない。結果論については後講釈でいろいろ言えるかもしれないが「明日株は上がるのか、下がるのか」など、よく当たる水晶玉でも持っていない限り占えるものではない。それを表したのが、下の図にある株価を示すラインが上下に変動している意味だ。

これは日々の動きとして説明するのにも使えるし、もっと期間の長い四半期決算毎の値動きのイメージとして説明するのにも使える。肝心なところは、その企業のビジネスが右肩上がりに上がっているか、或いは、もう廃れてしまって右肩下がりになっているかどうかだ。右肩上がりに上がっていれば、上下動を繰り返しながらも、株価は上昇することを意味している。

右肩上がりのビジネス・トレンドならば、株価は上昇する

株価の基本は企業の解散価値であり、それが毎期毎期の利益で膨らんでいくか、減少していくかで決まる。これが株価の大原則だ。

成長し、拡大する市場ならば、そのメインプレイヤーは必ず儲かる筈だ。E-commerceと呼ばれたネット取引がリアル・ビジネスを凌駕した結果、その中心にいたアマゾンの株価はうなぎ登りになった。スマホと言えばiPhoneと言う一時代を築いたアップルの株価も同様だったことが何よりの証明だ。

でも思い出して欲しい。結果論から見るととてつもない値上がりを演じたこれらの株価も、決して一本調子で、どこで買っても直ぐに含み益を産んだわけではない。上の図の株価ラインのように、上がったり下がったりを繰り返してきたのだ。途中で肝を冷やして手放した人は多い筈だ。最初から現在まで保有し続けているのは、ジェフベソズCEOだけかも知れない。

大切なのは、そのビジネスが右肩上がりに成長するものなのかどうかだ。アマゾンが市場に誕生した1998年以降に起こった大きな「ショック」と名の付くものはいくつあるだろうか?

そうした時でさえ、そのビジネス・トレンドが右肩上がりに続くものなのかどうかを見極められた者だけが慌てずに大きな成果を手に入れることが出来ている。これこそが個人投資家だからこそ出来る勝利の方程式だと言えるだろう。

アラームを鳴らしてくれる情報源さえあれば充分

ひとりのファンドマネージャーがカバーしている銘柄数、或いはひとりのファンドマネージャーが常に頭の中で意識している銘柄数は100銘柄や200銘柄では勿論ない。もっともっと全然多い。それは世の中の大きな流れを見据え、正しい方向性を見出さないとならないからだ。アセットアロケーションがパフォーマンスの約9割を決めるというように、どの方向に資金を振り向けるべきかを見極める為には、極めて多岐にわたるインフォメーションをファンドマネジャーは頭の中で常に整理していることが必要だ。

しかし、ひとりのファンドマネージャーがそこまでの企業数の細かな決算状況を常時つぶさに把握出来るかと言ったら、間違いなくそれは無理な話だ。出来るという人がもしいたら、それは大ぼら吹きだと私は断言出来る。だからこそ、ファンドマネジャーにとっては社の内外を問わず信頼のおけるアナリストを何人抱えているかが重要になってくる。何故なら、アナリストは一人で100銘柄も200銘柄もカバーする必要が逆にないからだ。その代わり、ひとつひとつをトコトン深掘りしている。

現役のファンドマネージャー時代、私は当然自分自身も日米欧の多種多様な企業の決算発表にも行ったし、ビジネスショウにも行った。大手自動車メーカーからその部品メーカー、或いは半導体製造装置メーカーや電子部品メーカー、更には流通や小売り、或いはユニ・チャームやワコールのような会社にも顔を出した。

私のすべきことは、先程の図で言うならば、赤い矢印で示されたビジネス・トレンドが引き続き右肩上がりであることの確認であり、誰が主役かの見極めであり、余計なリスクが発生していないかのチェックだ。そして財務状況など深く掘り下げていないと見えてこないワーニング・ポイントが無いかについては、信頼のおけるアナリスト達に「どう?」と聞けばよかった。何か気になる点があれば彼らが反応してくれる。勿論、ちまちました取るに足らないような問題は頻繁にあった。だがそれが大勢に影響があることかどうかを見極められれば、多少の波風は無視することが出来た。上の図のような小波の上で売って、下で買ってなどということを繰り返すことは、ある意味曲芸に近いことだと思う。だから、アラームを鳴らしてくれる情報源さえあれば良い。

Fund Garageはその為の情報源でいたい

Premium会員の皆様には、MF10C(My Favorite 10 Companies)として、10銘柄の日米の個別株式をご紹介している。この10銘柄の四半期決算を評価し、ビジネス・トレンドを確認するために私がフォローしている銘柄数はその2倍や3倍では当然足りるわけがない。日米の個別株式ではあるが、当然欧州の株式も新興国の株式もフォローしている。

極力専門用語の羅列になることは避けたいと思っているが、どうしても時々「他に言い換える方法が見当たらない」場合や、そのまま専門用語を知って置いて貰いたいと思う時はそのままにしてしまう時があるのはご容赦頂きたい。

ただ私がFund Garageで目指しているところのひとつは、会員の皆様の「アラームを鳴らしてくれる情報源」でありたいということだ。逆にアラームを鳴らさない限り、四半期決算や日々の市場変動については、横目で眺めていて頂ければ構わないと考えている。