今回は、市場関連のニュースで多く見られる「アテンション・エコノミー」に騙されずに経済を見る上で必要な視点を、2023年5月のFOMCを用いたケーススタディとして、プロのファンドマネージャーがお教えします。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

アテンション・エコノミーに騙されない

まずは総論

日本ではコロナ後初めて自由なGWとあって盛り上がった5月第一週、世界は逆にウクライナの紛争がはじまるなど激動の一週間を過ごしていたのを覚えておいでか。

直接市場に関係があることと言えば、まず米FRBがFOMCの決定を受けて3日(日本時間4日未明)に予想通り0.25%の利上げを行い、続く4日にはECBもこれまた予想通り0.25%の利上げを行った。

そうしたマクロの話の裏側では、引き続き米国企業の決算発表が行われ、恐らく株式市場が最後に残る一番気にしたアップルの決算が4日の本市場後に発表された。

FOMCでは前述の通り、0.25%の利上げが行われたが、下落したのはNYダウであり、金利上昇に弱いと言われるグロース銘柄が多いナスダックは、上昇とまでは言わないがプラスで終わっている。実はこれこそが今週号のメインポイント、今こそ投資家が注目すべきファンダメンタルズの変化だと考えている。

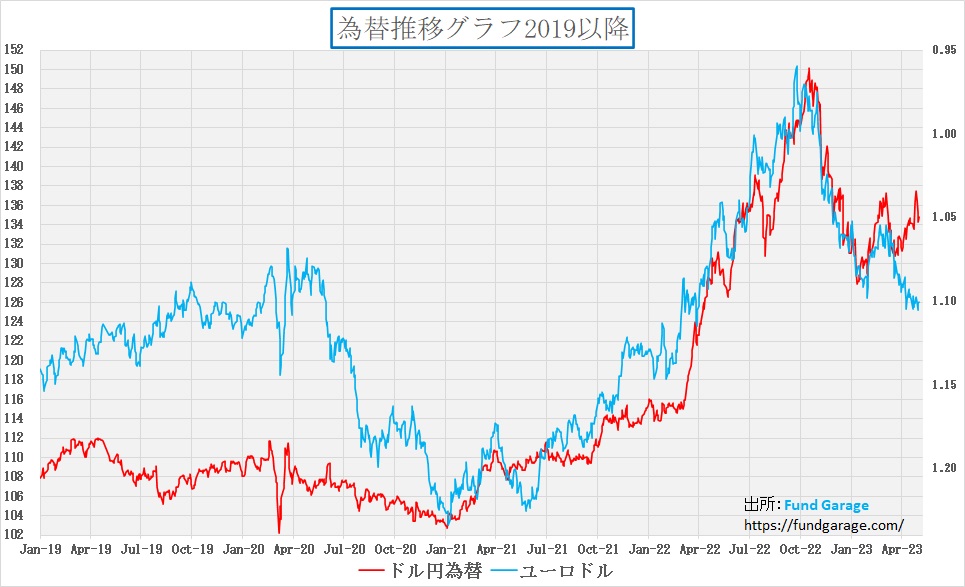

もうひとつ駄目押しをするために、為替のチャートもお見せする。前週、日銀は金融政策決定会合で異次元緩和政策の維持を決め、また当面方針転換は無いだろうということを表明していたが、先週は米国も欧州も0.25%ずつの利上げを行った。

そして、欧米ともに利上げをして金利差は広がったのにもかかわらず、円は買われていた(円高になった)。この理由としては、為替は金利との相関性が変わっており、その理由は「経済成長率」にあるのだろう。これが今、そして今後の市場を見る上でとても重要な考え方となる。

しかし、「金利差が拡大するから円安が続く」、だから「円安で輸入物価高を招いているのは日銀の失策」という論陣を張るエコノミストやメディアは多い。

そこで今回は、アテンション・エコノミーという概念を交えつつ、この5月を振り返ってみたいと思う。

アテンションエコノミーとは

アテンション・エコノミーを分解すると、アテンション「関心」・エコノミー「経済」となる。

まとめると「関心経済」のことで、情報が指数関数的に増加してとても人々が読み切ることができない時代において、情報の質よりも人々の関心をいかに集めるかが重視され、その関心や注目の獲得が経済的価値を持っていることを指す。

ダニエル・カーネマンの著書で有名になった人間の脳のシステム(二重過程理論:システム1「速い思考・反射」とシステム2「遅い思考・熟考」)における、システム1(速い思考)を刺激することが収入につながるというものだ。

「見出しで面白そうと思ってクリックしたが、ほとんど役に立たないまとめサイトだった」という経験をしたことはないだろうか?これがそのアテンション・エコノミーの代表例だ。

あなたのクリックが経済的価値を生むシステムとしては、サイトをクリックしたことで、そのサイトに掲載されているアフィリエイトなどの広告収入がサイト主に入ると言えばわかりやすいだろうか?

インターネット上で膨大な情報が流通する昨今、利用者からより多くのアテンション・関心を集めてクリックされるために、ニュースやプラットフォーム上では過激なタイトルや内容、憶測だけで作成された事実に基づかない記事等が生み出されることがある。所謂「見出し詐欺」のような記事もこれに当たる。

市場に関連するニュースを見る時には、これを意識してみることをお勧めする。日銀の金融政策決定会合後の記者会見も、FOMC後の記者会見を見ても、メディアの記者が求めているものと、それに対して不要な言質は与えないように一言一言が丁寧に考えて答えられている。

FOMCのスタンスは変化した

では実際に中央銀行の発表を、一次情報(FRBの公式発表)を使って見てみよう。

今回、FOMCを受けて0.25%の利上げは予想通りに行われた。だが前述したように、市場は最早利上げ自体をネガティブなものとは受け取っていない。何故なら、既にある程度、利上げ対応がもうゴールに近いことが示されたからだ。

前回のFOMCでは

「The Committee anticipates that some additional policy firming may be appropriate.( 委員会は追加の政策強化が適切である可能性があると予想している)」

という文言があったが、これが

「In determining the extent to which additional policy firming may be appropriate to return inflation to 2 percent over time, the Committee will take into account certain factors. (インフレ率を 2% に戻すのに追加の政策強化が適切だと決定する際には、委員会は特定の要因を考慮に入れる)」

という文言に書き換わっている。これは記者会見時に最初に質問に立ったNYタイムズの記者への回答としてパウエル議長のクリスタル・クリアに回答として話されたもの。つまり、現時点においてはこれ以上の利上げが必要とは思っていないということを説明した。

また更にこうも言っている。

「The forecast was for a mild recession, and by that I would characterize as one in which the rising unemployment is smaller than is has been typical in modern era recessions.(予測は穏やかな不況であり、それによって、失業率の上昇が現代の不況で典型的であったよりも小さいものとして特徴付けることが出来る)」

と。これはある意味、リセッション(景気後退)の定義を明確にし、失業率が上昇しない限りFRBは金融引き締めを止めないというのは間違った理解だというメッセージだと解釈出来る。

だからこそ、週末発表された米雇用統計のデータを見ても債券市場も驚かず、また株式市場は寧ろ「米国経済は予想したほど傷んでいない」と好感したのだろう。

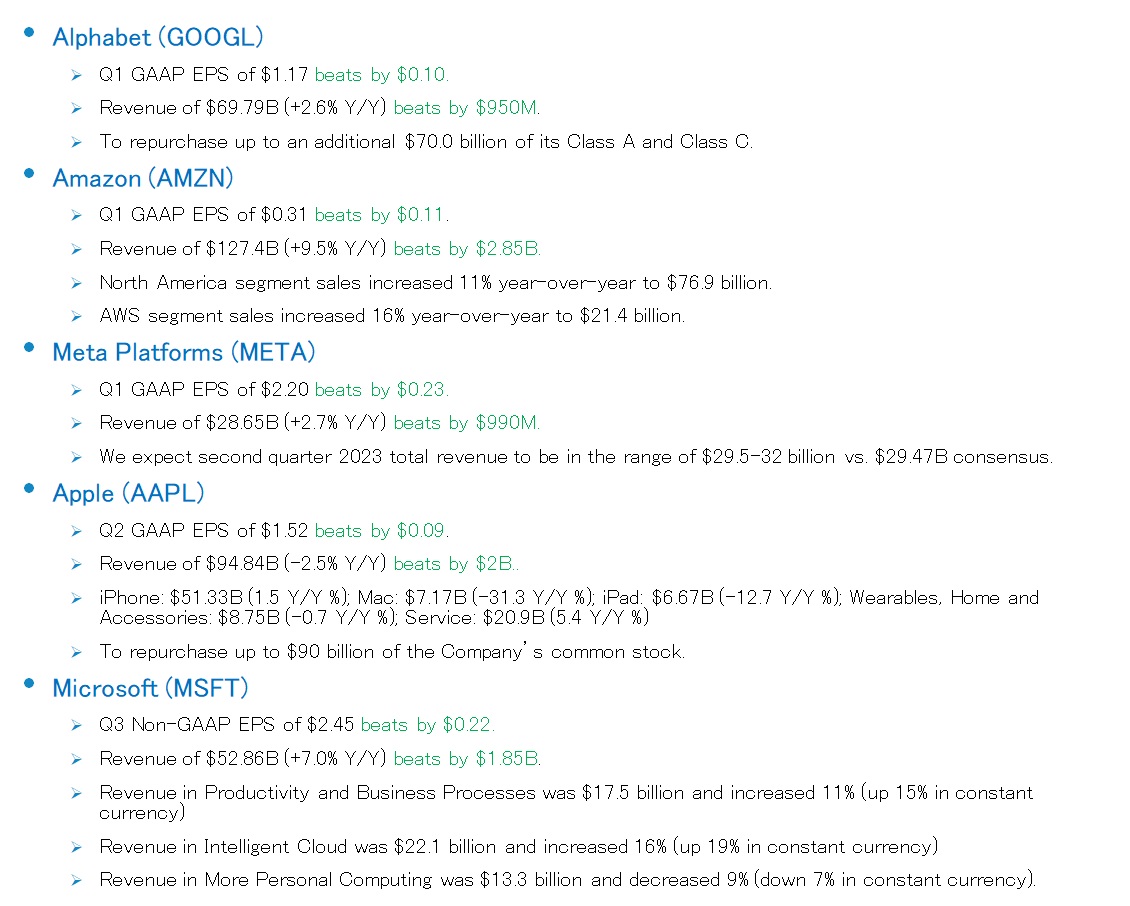

GAFAMの決算を整理する

これを踏まえてGAFAMの決算を簡単に見ておこう。5社の決算が出揃ったところで一覧にしてみたのが下の図だ。

各社のプレスリリースなどからポイントを纏めてみたが、一番の注目点は、全社がEPS(一株当たり利益)でも、Revenue(売上収益)でも、市場のコンセンサスをbeats(上回る)する結果を挙げていることだろう。もちろんその後の株価運びは、今期(4‐6月期)見通しなどが「市場の期待値」ほどに強くなかったと言った「難癖」をつけられて、取り敢えず「冴えない動き」になっているものもある。

だが、GAFAMの5社全てが市場コンセンサスを上回る決算実績を発表したということの意味は、多くのインプリケーションを発していると私は考える。

何故なら、この市場コンセンサスを構成するのは「エース級」のレベルのアナリスト、ウォール街でも破格の給与を貰っている「一流のアナリスト」と呼ばれる人たちの筈だからだ。新人アナリストは決していきなり「アップル」の担当アナリストを任命されない。

それらの集計で形成される「市場コンセンサス」を、GAFAM全社が上回ったのはなぜだろうか?そして、その後、その外れた結果に対して、アナリストはどんな失地回復策に出るだろうか?

ひとつの失地回復策は「今期のガイダンスが弱い。Dissapointedな発表だった」などと難癖をつけてみる方法。それで株価が売り込まれたとしたら、安くなったところで格付けを一段引上げたりする。だが考えてみて欲しいが、終わった期の実績を予想するのと、将来見通しを予測するのと、どちらが難易度が高いかということ。

実績を予測するのは、多くの状況証拠が集められることから、実は真面目に細かく取り組めば、そんなに難しいことでは無い(少なくとも、アナリストという職業はその作業の専門職だ)。だが予測を立てるのは、将来の顧客の懐具合を探ることでもあるため、前提の置き方で何とでも増やせるし、いかようにも減らすことだって出来る難しい問題となる。

もうひとつが素直に負け(誤り、誤算)を認めて、何を見誤ったから、実績予測が過小なものとなったかを謙虚に説明することだが、残念ながら、ウォール街のみならず、金融業界にそこまで謙虚な人は中々居ない。

GAFAM決算のひとつの共通項は、全社がAIの将来性とクラウドの重要性を認めており、そのキャッチアップに躍起になっているということ。ただ決して短兵急に事が進むわけでもなく、各社最高指揮官は極めて慎重に歩を進めているという感じに思われた。

間違いなく言えることは、ここで今期見通しが市場コンセンサスをも超えたという事は、相当に根拠ある自信に裏打ちされているガイダンスということになる。少なくとも、アナリスト達や市場全般に漂う状況認識よりは明るく考えているということになる。

これが悲観的に報道されるメディアやアナリストの内容(アテンション・エコノミー)と、実際に会社を経営しているプロフェッショナルが見る状況認識の差だ。

債券市場は先々をどう読んでいるのか?

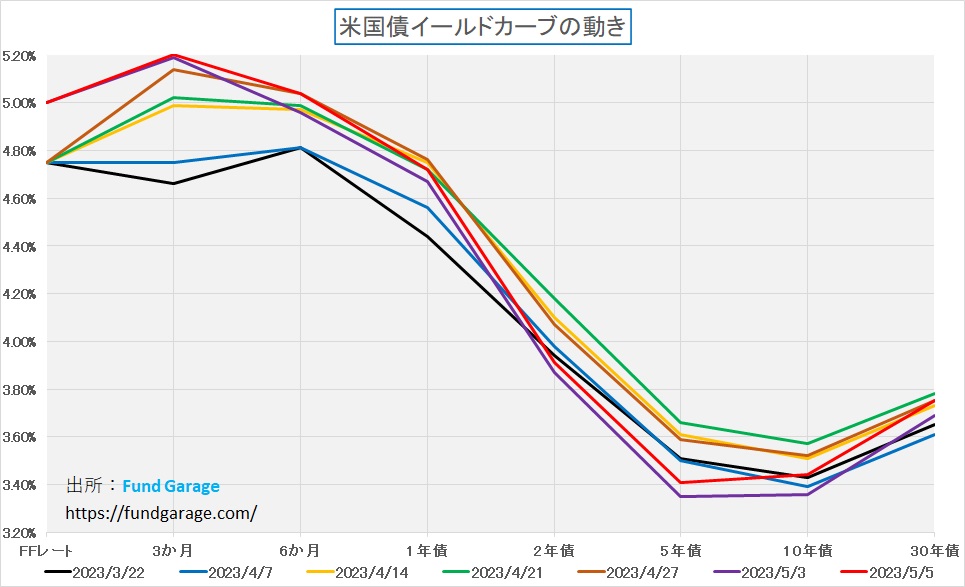

加えて債券市場の動向も見ておこう。この数字からは真の市場心理が読み取れる。

まずは下のイールド・カーブのチャート見て、時系列の順番に、各期間の金利(イールド・カーブ)がどのように動いてきたのか確認し、市場からのメッセージを想像してみて欲しい。赤い線で示しているのが週末5月5日だ。チャート下部にある凡例を見て、黒、青、橙、緑、茶、紫そして赤の順で時々の市場状況を思い出して貰えると一番良く分かると思う。

一見してすぐに分かるのは、FFレートが0.25%引き上げられたということ。そして3か月金利の変動幅が一番上下に大きいことも特徴だ。

もし、市場が「利上げ=リセッション(景気後退)」に向かう構図を想定しているならば、今回、赤い線は強かった雇用統計を受けて、紫色の線よりも下に位置しないとならない。しかし実際にはその反対に赤い線は5月3日どころか、4月7日や3月22日よりも高いところに上昇している

。恐らくこの意味は、FOMC直後の記者会見でパウエル議長が言った「リセッションにならずにインフレ率だけを2%に下げられるだろう」と言った真意を解した結果だと思われる。そして5年債以降のイールド・カーブは順イールドに変わったことも大きいだろう。つまり、債券市場はこの金融引き締めの中でも米国経済は損なわれずに進めると考えたということだ。

投機筋(ヘッジファンドなど)の動きに要注意

また、「アテンション・エコノミー」と言えば、ひとつにはヘッジファンドなどの投機筋の動きについてのメディア解説などがひとつの実例かと思われる。

例えば昨年末来、「日本のイールド・カーブは歪んでいる」としたYCC(イールドカーブコントロール)批判が燻り続けたが、何度もご紹介した通り、あれは実需がそうさせたのではなく、ヘッジファンドなどの投機筋が日本国債を借りてきてショート・ポジションを作っていたものだった。実際「品貸料」が引き上げられた(借りられる債券のコストが上昇した)ら、日銀がYCCを継続することを表明するまでもなく、いつの間にかイールド・カーブが正常化したことがそれを証明している。

また、今回の米国の金融不安、これは米当局が当初より認めているように、シリコンバレーバンク(SVB)が破綻した理由は、同行が恐ろしく稚拙なALM管理をしていたからであり、また当局の管理不行き届きが原因だ。そこに目をつけたのが、こうした時に必ず「やんちゃなこと」をするヘッジファンド勢。ヘッジファンドは決して悪ではないが、ここ数年、パフォーマンス的に非常に厳しい彼らにとって、チャンスとあれば無機質な投資判断をしてくるのも事実だ。

ポイントは、それを市場トレンドと混同して誤解しないことだ。ただ「アテンション・エコノミー」的には、ヘッジファンドの動静はネタにし易いのは事実でもある。

まとめ

今回はケーススタディとして2023年5月のFOMCの発表を取り上げ、

- 「金利差が拡大するから円安が続く」、だから「円安で輸入物価高を招いているのは日銀の失策」という論陣を張るエコノミストやメディアがある。

- 丸々否定するわけではもちろんないが、「アテンション・エコノミー」の影響も大きいだろう。

- アテンション・エコノミーとは、「関心経済」のこと。情報が指数関数的に増加してとても人々が読み切ることができない時代において、情報の質よりも人々の関心をいかに集めるかが重視され、その関心や注目の獲得が経済的価値を持っていることを指す。

- 悲観的に報道されるメディアやアナリストの内容(アテンション・エコノミー)と、実際に会社を経営しているプロフェッショナルが見る状況認識、真の市場心理の差は一次情報と数字から見えてくる。

という内容を中心にお話ししてきた。

私たちがほぼ毎日、目にするメディア報道やインターネット上の記事は、「アテンション・エコノミー」を活かしているものも多いということを念頭に置いて投資を行ってほしい。大事なことは一次情報を取得して自分自身の意見を持つことだ。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見を皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。