AI投資というと、どうしてもGPUやモデル開発に目が向きがちです。

しかし実は、その性能を引き出すには「ネットワーク」と「セキュリティ」という土台が欠かせません。

今回はArista Networks・Broadcom・Cisco Systems・Hewlett Packard Enterpriseの決算から、GPUの外側にある高成長領域についてプロのファンドマネージャーが整理します。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

右肩上がりのビジネス・トレンド:GPU市場の外側にある高成長銘柄分析

AI革命の物語は、これまでNVIDIA(NVDA)とPalantir(PLTR)という明快な主役を中心に語られてきた。圧倒的な計算力を持つGPUと、データ統合・分析・意思決定を支えるAIプラットフォームは、間違いなくこの時代の象徴だ。

しかし、その華やかな舞台のすぐ背後で、別のレイヤーが静かに成長を遂げている。それが、ネットワークとセキュリティの領域である。

ネットワークは、GPU同士をつなぎ、学習・推論のデータを高速かつ安定的に流す役割を担い、セキュリティや可観測性は膨大な計算資源や学習データを保護する。

そしてここにこそ、すでに高成長を遂げている企業群がある。今回はそんな4社をご紹介したい。

- Arista Networks(ANET)…Hyperscaler向けの超低遅延EthernetでAIクラスタの中枢を握る

- Broadcom(AVGO)…ネットワークASICと光学部品で上流を制する

- Cisco Systems(CSCO)…ネットワークとセキュリティを統合した広範なポートフォリオを持つ

- Hewlett Packard Enterprise(HPE)…Juniper買収でAIネットワークの厚みを増す

AIファクトリーの「名脇役」企業決算が映す成長の現実

ここからは2025年四半期決算をもとに、AIファクトリーの神経系と免疫系を担う4社それぞれの成長度合いとAI依存度を見ていこう。

<Arista Networks(ANET)>

- 2025年第2四半期の売上は22億ドル(前年同期比で30.2%増)と驚異的な伸びを見せた。

- Non-GAAP EPSは0.73ドルで市場予想を大きく上回った。

- 粗利益率は64%、営業利益率は47%という高収益体質を維持。

- ただしNon-GAAP FWD P/Eは48.89倍と高い。

AI関連売上はバックエンドEthernetを中心に年7億5,000万ドル規模を目標としており、顧客の多くはMetaやMicrosoftなどのハイパースケーラーだ。InfiniBandからEthernetへの置き換えという業界の潮流が、まさに同社の追い風になっている。

<Broadcom(AVGO)>

- 2025年度のAI関連売上は50億ドル超が見込まれる。

- 営業利益率は約38%と高く、加えてGoogleやAWS向けのカスタムAI ASICといった粘着性の高い案件を持つ。

- Non-GAAP FWD P/Eは45.75倍と高水準にある。

ネットワークASIC「Tomahawk」や「Jericho」シリーズ、さらには光学モジュールは、CiscoやAristaのスイッチにも組み込まれ、ハイパースケーラーにも直接供給される。

<Cisco Systems(CSCO)>

- 2025年第4四半期の売上は146億7,000万ドル(前年同期比7.6%増)を記録。

- Non-GAAP EPSは0.99ドルと予想を上回った。

- AI関連受注は通期で20億ドル超と前年目標の2倍に達し、その2/3がシステム、残りが光学系。

- 営業利益率は約32%と堅調だが、AI比率が全体の2%弱にとどまるため、Non-GAAP FWD P/Eは18.85倍と低めに据え置かれている。

ネットワークとセキュリティを横断する幅広いポートフォリオを持つが、その分、AI売上の比率はまだ小さい。しかし特筆すべきは、Webスケール顧客のうち2社が年間10億ドル以上を発注している点である。

<Hewlett Packard Enterprise(HPE)>

Juniper Networks買収によってAIネットワーク領域に参入したが、現時点でAI売上比率はごくわずかだ。依然としてサーバーやストレージが売上の大半を占める。営業利益率は約11%と4社中最低で、Non-GAAP FWD P/Eは11.21倍という割安評価を受けている。市場はまだ「PC・サーバーのHPE」という旧来の見方を引きずっており、Juniper統合による粗利改善やクロスセル効果が実際の数字に表れるのを待っている段階だ。

こうして見ると、Arista Networks(ANET)とBroadcom(AVGO)はすでにAI投資の波をほぼダイレクトに売上と利益へ変換しており、市場はその点を評価している。

一方、Cisco Systems(CSCO)とHewlett Packard Enterprise(HPE)は構成比の小ささゆえに過小評価されているが、その分だけ比率が増えた際のリレーティング(Re-rating)余地を秘めていると言えるだろう。

成長の実態と市場評価のギャップは、この先の投資判断において大きな意味を持つはずだ。

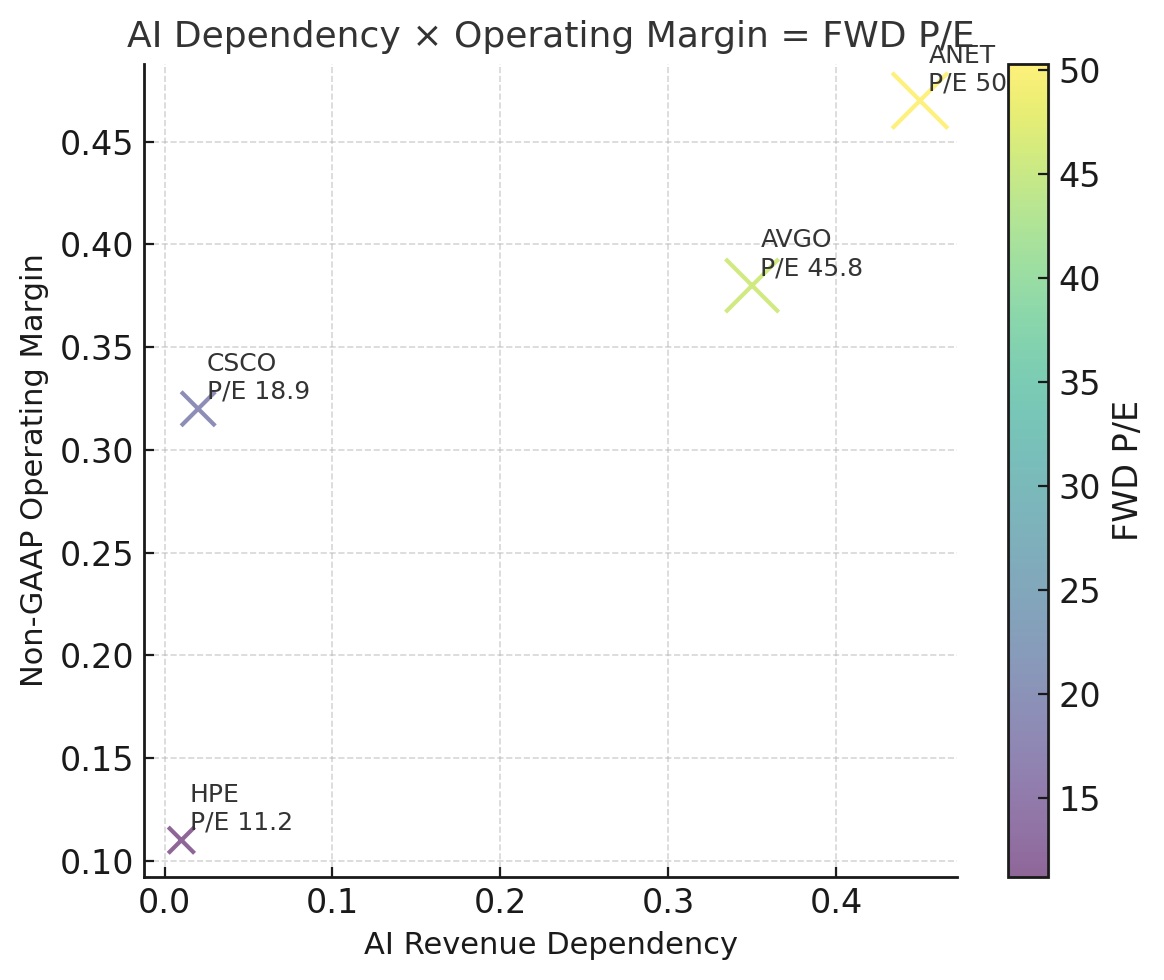

「AI依存度 × 収益性 × P/E」が描く地図

同じ“AI恩恵株”でも、どこから収益を得ているかで輪郭はまるで違う。

横軸にAI依存度(売上のうちAIワークロードに直結する比率)、縦軸にNon-GAAP営業利益率、そして市場からの期待値(バブル度合いとも言える)の大きさでNon-GAAP FWD P/Eを置くと、四社の立ち姿がはっきり浮かぶ。

以下の図をご覧いただきたい。右上ほど「AIに直結し、しかも儲かる」企業で、バブルが大きいほど市場の期待が厚いという意味。

評価レンジを動かすトリガーと注視すべきKPI

前段で描いたマトリクスの座標は、静止しているわけではない。四半期ごとの決算や案件進捗に応じて、上下左右いずれにも動く。投資家にとって重要なのは、どの方向に動く可能性が高いのか、そしてその動きがいつ「評価レンジの変化」として株価に反映されるのかを見極めることだ。

ここからは、4社それぞれについて、レンジを押し上げる可能性のあるトリガーとそれを測るための現実的なKPIを整理する。

<Arista Networks(ANET)>

⭐︎ANETの位置はすでにマトリクス右上の理想形に近い。評価をさらに押し上げるには、現行の成長率を維持しつつ、成長の持続可能性を数字で示すことが肝心だ。ハイパースケーラーの設備投資計画は短期的な売上に直結するため、MetaやMicrosoftの投資姿勢の変化は最も重要な外部指標となる。

📝Ethernet化の加速は業界全体の潮流であり、Ultra Ethernet Consortium(UEC)やUALinkといった標準化の進捗が成長を裏付ける。

🏁KPIとしては、AI関連売上の割合(バックエンド/推論向け)、主要顧客の構成比、Ethernet vs InfiniBandの市場シェア推移がある。右上に留まるための条件は、数字が物語を裏切らないことだ。

<Broadcom(AVGO)>

⭐︎AVGOは上流支配力という強みを持つが、同時に大型案件依存という構造的な脆弱性も抱える。評価レンジを維持または上げるためのトリガーは、カスタムAI ASIC案件の継続率だ。GoogleやAWS、Metaなどとの契約が世代交代の節目で更新されるかどうかは、極めて感応度が高い。

📝光部品分野ではCPO(Co-Packaged Optics)やLPO(Linear Drive Pluggable Optics)といった新世代規格へのスムーズな移行が欠かせない。

🏁KPIは、カスタムASICの受注残高と顧客数、新規格の採用件数、光部品売上比率の推移。右上圏を保つためには、特定顧客の設備投資減少を他顧客の需要で相殺できる横断力が不可欠だ。

<Cisco Systems(CSCO)>

⭐︎CSCOの位置は左中段。評価を引き上げる鍵は、AI売上比率を5〜10%の「見える化ゾーン」に乗せることだ。現在の受注ペース(通期AI受注20億ドル超)から見れば、全社売上の5%は現実的な射程にある。

📝この比率上昇とともに、Hypershield(2024年に発表された新しい 分散型セキュリティ・アーキテクチャ)の添付率向上やソブリンAI案件(中東・欧州中心)の本格化が加われば、点は右方向へ動く。

🏁KPIは四半期ごとのAI売上(システム/オプティクス別)、Hypershield添付率、ソブリンAI契約件数。利益率はすでに高いため、依存度さえ上がれば市場の視線は一気に変わる可能性がある。

<Hewlett Packard Enterprise(HPE)>

⭐︎HPEは左下からの“対角線方向”への移動が目標になる。Juniper Networks 統合による粗利改善とネットワーク比率上昇が、それを可能にする主要トリガーだ。

📝GreenLake(クラウドサービス)とJuniper製品のクロスセル案件、Telco(telecommunications company(電気通信事業者))やクラウド向けAIネットワーク受注の拡大が数字として表れれば、物語は更新される。

🏁KPIはネットワーク部門の売上比率・粗利率、クロスセル件数と売上、AI関連ネットワーク受注額。現状では時間のかかる変化だが、一度数字が揃えば市場の反応は速いだろう。

このように各社ごとに「評価を動かす鍵」は異なるが、共通しているのは数字が物語を変えるという事実だ。

決算発表のわずか数日で株価が数%〜2桁台で動くことは珍しくない。その変化を事前に察知するためには、物語の“外側”にあるこうした定量指標を追うことが、何よりも有効な投資行動になる。

まとめ

今回取り上げた4社のうち、Arista Networks(ANET)とBroadcom(AVGO)はすでに右上の座標を占め、AI投資の波をダイレクトに売上と利益へ変換している。その成長は「これから」ではなく「すでに」の段階にあり、市場は高いP/Eという形でその現実を評価しているといえよう。

一方、Cisco Systems(CSCO)とHewlett Packard Enterprise(HPE)は、AI関連の構成比がまだ低く、全社業績に占める比重が小さいがゆえに、割安な水準に据え置かれている。しかし、その分だけAI売上の「見える化」が進めば、評価レンジが一段階上がる余地を持っていると言い換えられるだろう。

投資家にとって、この構造は二つの選択肢を示している。

- ANETやAVGOのように、すでに評価が高い銘柄において、成長サイクルが続く限り押し目を拾う戦略

- CSCOやHPEのように、まだ評価が動く前の段階で中長期的に仕込む戦略

である。

1. は瞬間的なボラティリティを受け入れる覚悟が必要で、2.は待つ時間を耐える忍耐が求められる。

AI革命は筋肉(GPU)や脳(モデル)だけでは成り立たない。神経系と免疫系が健全に機能して初めて、パフォーマンスと信頼性が保たれるのだ。この領域は地味に見えても、AIの規模拡大に伴い、需要は比例的かつ持続的に伸びていく。

そして、4社の数字はすでにその成長を証明しつつあり、GPUの外側にも、高成長銘柄は確かに存在することを証明している。

主役の背後で物語を支える準主役たちに目を向けることが、今後数年のAI投資において、見落としてはならない視点である。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。