年に合計8回行われるFOMCは、米国の金融政策を決定する重要な会合です。

FundGarageでは、プロのファンドマネージャーが毎回のFOMCとその後の記者会見をリアルタイムで視聴し、その結果を皆さんにお伝えしています。

今回は、2025年6月に行われたFOMCと記者会見の質疑応答の内容を確認しながら、読み解くポイントを探っていきます。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

2025年6月FOMCから読み解く、米国経済の本質

2025年6月FOMC 真の論点:今のインフレは構造的か?

2025年6月18日に開催されたFOMCでは、事前の予想通り政策金利の据え置きが決定された。そして同時に公表されたドットチャートでは、年内2回の利下げが暗黙的に示されたことで、金融市場は「利下げ前提」の解釈を一層強める形となった。

しかし、私にはその解釈がどうにも腑に落ちない。それは、FOMC後に行われたパウエル議長の記者会見を見ても拭えない違和感であった。というのも、パウエル議長は表向きは慎重な中立姿勢を見せつつも、その語り口には米国経済の底堅さへの静かな自信が滲んでいたからだ。

さらに、それは先週まで自分自身で実際にアメリカの北西部と中西部を旅し、各地のインフラ・雇用・観光・消費の実態を自らの目で観察してきた印象とも一致していた。(→前回のFG Free Report『アメリカ内陸部「赤い州」が映し出す、米国経済のリアル』をぜひご覧ください)

日本の市場関係者の間では、米国景気に関しては悲観的な見通しが大前提であり、すなわち「利下げありき」の議論が進みがちと感じている。だが、私が見てきたアメリカの実感はまるで異なっていた。ホームレスの姿は少なくなり、地方都市(主に赤色州)の公共インフラは清潔で治安も良く、ホテルも賑わっていた。

まさに、“リアル・アメリカ”は国内の報道とは真逆の姿をしていたのだ。

このような現地実感を踏まえて言えば、「いつ利下げをすべきか」という問いそのものが、既に錯覚があるのではないかとさえ思える。「そもそも、利下げをする必要性があるのか?」という原点に立ち返るべきなのではなかろうか。

そこで今回は、6月FOMC後のパウエル議長の会見内容から、市場が陥る「利下げ前提バイアス」と、それに対するFRB内部の本音のズレを明らかにし、「今のインフレが構造的かどうか」という問いについてあらためて考えてみたい。

利下げありきで動く市場と、慎重なパウエル議長のギャップ

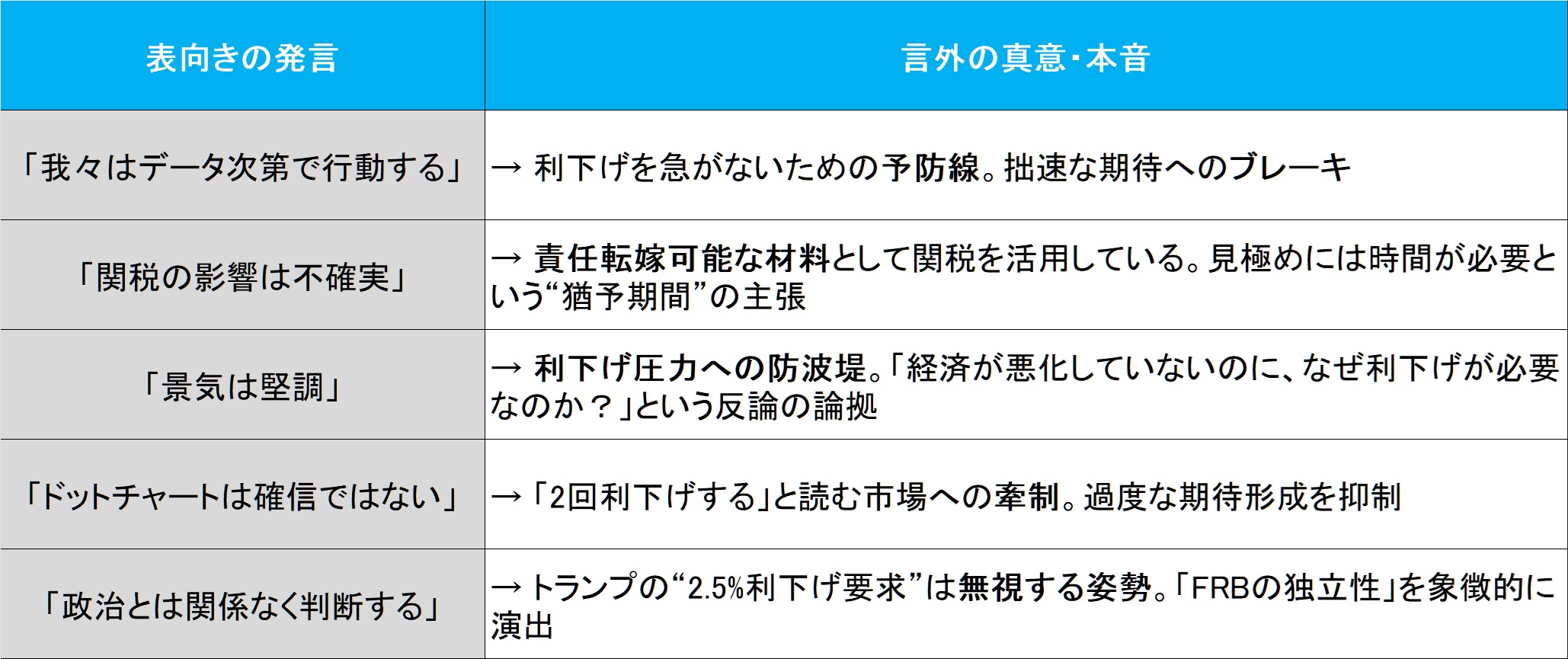

記者会見の質疑応答で各メディアの記者たちは、いずれも「利下げはいつ?」という前提に立って質問を投げかけていた。だが、印象的なのは、パウエル議長が何度も同じ趣旨の言葉を繰り返したことだ。

「現在の政策スタンスは“適切な位置”にある。我々は“データを見極める時間的余裕”を持っている」

「一時的な物価上昇が“持続的なインフレ問題”にならないよう見極める必要がある」

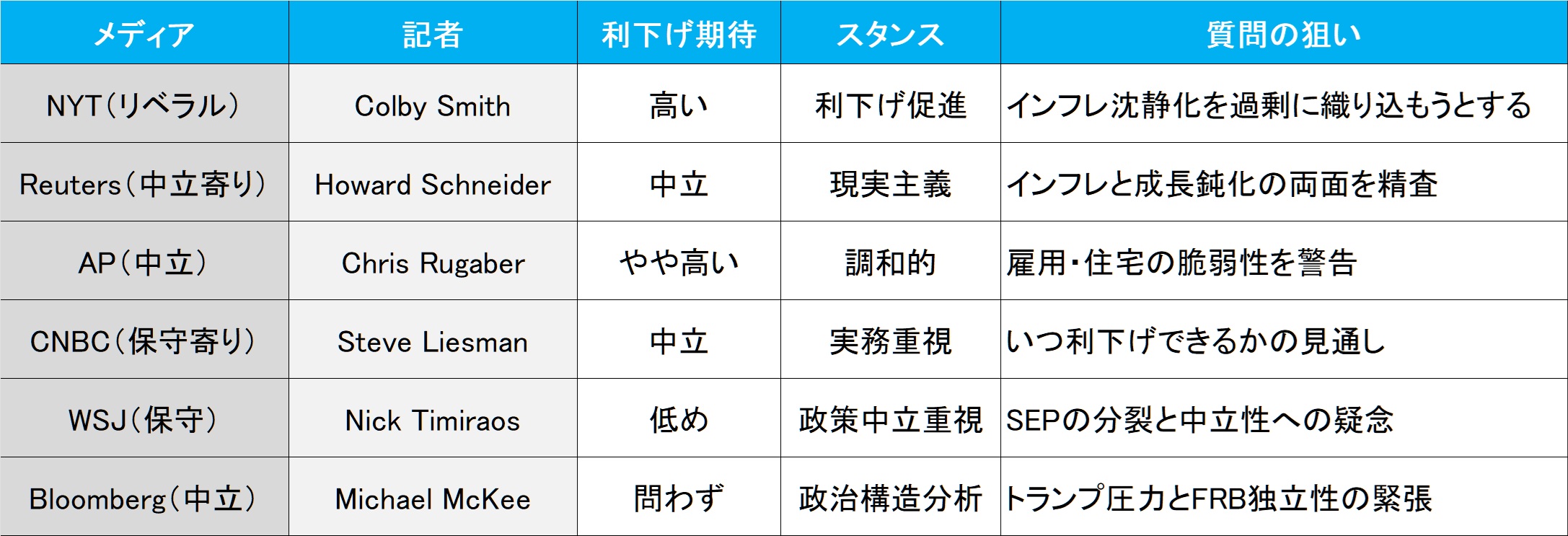

つまり、「今は動く時ではない」というのが議長の腹の内。以下の図は、主要メディアごとの記者質問とパウエル議長の応答を整理し、質問の意図(政策誘導か、懐疑か)とその背後にある政治的・メディア的な立場を読み解いたものだ。

1.《New York Times(リベラル)Colby Smith》

質問内容:

- 現在の関税のインフレへの影響が限定的であることを踏まえ、「年内利下げ」の前提は妥当か?

- SEPで示された利下げは、景気悪化への備えなのか、インフレが沈静化する前提なのか?

パウエル議長回答要旨:

- 関税は夏以降に本格的に影響すると見ている。

- 今は「データを見極めるべき時」であり、利下げを前提とする状況ではない。

- SEPの利下げ見通しも、確信を伴うものではない。

分析:

- NYTのColby氏は、物価沈静化=利下げ容認、という典型的なリベラルスタンス。

- しかしパウエル議長は、関税の不確実性を強調し、時期尚早な利下げ期待に釘を刺した。

2.《Reuters(中立〜ややリベラル)Howard Schneider》

質問内容:

- 利下げペースが緩やかになった背景は?

- 「不確実性が低下」との判断は妥当か? 中東リスクやLiberation Day関税の発動リスクも残っているのでは?

パウエル議長回答要旨:

- 景気は緩やかに減速、インフレも少し上昇。だから政策パスも修正。

- 不確実性は4月がピークで、現在も高水準だが若干緩和したという意味。

分析:

- 質問はやや懐疑的かつ現実的なスタンス。

- パウエル議長は「(リスクは残っているが)現時点で利下げを急ぐ必要はない」との認識。

3.《AP通信(中立)Chris Rugaber》

質問内容:

- インフレは沈静化しており、利下げを急ぐべきとの声もある。

- 住宅市場の悪化、雇用の偏りなど「景気悪化シグナル」は出ているのでは?

パウエル議長回答要旨:

- 雇用は堅調、消費も安定。住宅市場は「構造的な問題」であり、景気の弱さを直接示すものではない。

- 関税による「ディマンド・デストラクション(需要破壊)」シナリオもあるが、今は慎重に見守る段階。

分析:

- 中立メディアらしく、両論併記の観点で質問。

- パウエル議長は、利下げ圧力を退けつつも、状況次第でどちらにも動ける柔軟な姿勢を強調。

4.《CNBC(ビジネス保守寄り)Steve Liesman》

質問内容:

- 関税によるインフレがどの程度の規模・期間になるか、どのくらいのデータを見れば利下げの確信が持てるのか?

パウエル議長回答要旨:

- 現在は、極めて不確実で予測が困難。各プレイヤー(輸入業者・製造業者・消費者)の対応も読みにくい。

- データを積み上げる時間的余裕があるのは、景気が堅調だから。

分析:

- CNBCの質問はマーケット・ストラテジスト的な視点で、実務的に「いつ利下げできるか」を問い詰めた。

- パウエル議長は科学的な「わからないことはわからない」スタンスを貫き、拙速を戒めた。

5.《WSJ(保守・共和党寄り)Nick Timiraos》

質問内容:

- SEPの2025年利下げ見通しには「0回派」も「複数回派」もいて分裂気味。何が違いを生んでいるのか?

- 「不確実性の高い局面」こそ、利上げではなく中立政策が必要では?

パウエル回答要旨:

- 各人がインフレ・雇用に対するリスク評価で異なる見解を持っており、信念を伴う予測ではない。

- 今は「中立よりやや引き締め的」であるが、後手に回らぬよう警戒している。

分析:

- WSJらしく、金融政策の中立性を重視しつつも、現状維持に批判的。

- パウエル議長は「将来のインフレ再燃に備えた守備的姿勢」として現状維持を正当化した。

6.《Bloomberg(中立)Michael McKee》

質問内容:

- トランプ元大統領の利下げ圧力(最大2.5%下げろ)に対して、FRBの独立性は保たれるのか?

- パウエル議長任期後の進退は?

パウエル回答要旨:

- 「私たちの仕事は“強い米国経済”を守ることに尽きる」。政治的干渉は気にしていない。

- 自身の進退については、今は考えていない。

分析:

- 政治的圧力を正面から取り上げた唯一の質問。

- パウエル議長は「独立性の堅持」を明言しつつ、政治論争には加担しない冷静な態度。

…いかがだろう。「利下げありき」論の不確実性が浮き彫りになってきたのではないだろうか。以下、パウエル議長の発言から汲み取れる真意をまとめてみたので参考にしてほしい。

2021年の「トランジトリー vs パーマネント」論争の再来

ここまで見てきたように、FRBは非常に慎重な姿勢を示しているが、その背景には2021年の失敗への深い反省がある。

2021〜2023年にかけて、FRB(パウエル議長)と市場のあいだで繰り広げられた有名な議論、「トランジトリー vs パーマネント」論争だ。すなわち、足許のインフレが、

- トランジトリー(transitory)= 一時的なもの

- パーマネント(permanent)= 長く続くもの

どちらなのかということだ。当時の構図としては、

「インフレは一時的な供給ショックで起きてるだけ。やがて落ち着くから、金利は急いで上げなくていい」

→ これがパウエル議長の「トランジトリー論」。

しかし実際には、

- 物流の混乱

- エネルギー価格高騰

- 賃金の急上昇

が長引いて、インフレはなかなか下がらなかった。

→ 結局、パウエル議長はトランジトリー論を撤回し、2022年から急激に利上げを開始することになった。

そして今回もFRB(パウエル議長)は悩んでいる。なぜなら、今回の構図が当時と似ているからだ。

- トランプ政権が再び関税を導入

- 一部の物価(パソコン・家電・自動車など)がじわじわ上昇

- ただしまだ「一時的」か「長続きするか」は分からない

違う点は何かといえば、2021〜22年のインフレはサプライチェーン混乱やコロナ対策による“自然現象”のようなインフレである一方、2025年のインフレは関税という“政策によって作られたインフレ”なのだ。しかも、「企業が価格転嫁するかどうか」が鍵を握るが、これは人間の判断・戦略で左右されるもの。つまり、“持続するかどうか”は不確実性がもっと大きいということだ。

まとめ:利下げの有無ではなく、必要性を問うべきである

いかがだっただろうか。

質疑応答を行うメディアそれぞれには思惑や背景としている企業の狙いがあり、それに繋げられるような言葉を引き出して報道したい行動原理がある。だから、我々投資家はFRBの真意を汲み取っていく必要があるのだ。

今市場が行っているのは、「年内に利下げは2回か?それとも1回か?」という予想ゲームにすぎない。しかし本来、問うべきは「利下げが本当に必要なのか?」という根源的な問いだ。

もしインフレが再び粘着質に高まり、しかもその背景が関税のような政治要因や供給構造の変化に基づくものであれば、金融政策だけではコントロール不能になりかねない。そうしたリスクへの警戒が、今回のFOMCと記者会見にはにじんでいたといえよう。

パウエル議長が現在下そうとしている判断は、「遅い」のではない。むしろこのような慎重であるべき局面で、誤ってアクセルを踏むことこそ過ちになり得る。2021年の「トランジトリー」という甘さの記憶をまだ忘れてはならない。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。