メディア情報を見て、「自分の保有している株は本当に大丈夫だろうか?」「やっぱり売ろうかな…」などと悩んだ経験はありませんか。

今回は、投資家心理変化のメカニズムとメディアの印象操作について、プロのファンドマネージャーが知見をお伝えします。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

投資判断は報道から始まってはいけない

2025年4月初旬。米国トランプ政権が新たな関税政策を発表したという報道が、日本の主要紙・テレビ・ネットニュースに一斉に踊ったことは記憶に新しい。

「通商秩序の崩壊」

「再び始まる世界経済の分断」

「孤立するアメリカ、試される日本」

──あたかも、世界の終焉がまた一歩近づいたかのような論調だった。

このように感情を煽るような見出しと扇情的な表現は、日本を代表する経済紙である「日本経済新聞」にまでも見られた。そして、見出しの裏に隠されている“構造”に光を当てようとする試みは、残念ながらどこにも見当たらなかった。

ところが、私たち投資家は、それをそのまま鵜呑みにしてよい立場ではない。なぜなら投資とは、常に誰よりも先に誤解を捨てることで勝つ世界だからだ。

感情的報道と、投資におけるメンタルの罠

関税の発動という報に過敏に反応し、恐怖心からか「逃げ」の判断を取った投資家は少なくないだろう。

実際、逃げることを投資家に推奨した業界の関係者さえ数多存在した。確かに「慎重論」と言えば聞こえは良いが、それは「ポジションを実際には持っていない者の逃げ」や「保身」にしか私の目には映らない。

なぜなら、仮に結果が予想とは違って(それ以上株価が下がらずに反転して)も、「いや〜、慎重になり過ぎました」と頭を掻けば彼らは許されるからだ。もちろん、記録だって残らない。

だが、私が20年以上従事したファンドマネージャーという職責において、それは決して許されない行為だ。仮にポジションを圧縮、もしくは無くすような回避行動(これをヘッジだと言い訳する方法もある)をしたが故に、今回のようなリバウンドを逃した場合、次に待つのは正直筆舌に尽くしがたい「非難の嵐」である。そして厳然と「パフォーマンス・トラック・レコード」として生涯、記録として残ってしまう(それが故に失職していった同僚や仲間を数えたら、大袈裟な話ではなくとても片手では足りない)。

もちろん、「蛮勇奮う」ことが求められるわけではない。しかし、もしその投資判断が「報道で見た不安」に依存してしまっていたならば、それは極めて危うい選択となり、決して「慎重な投資判断」とは言えなくなってしまう。

そして、もしその“逃げ”が損切りを伴っていたような場合、さらに事態は複雑になる。

その意味を説くと、人間は一度「損切り」という痛みを経験するとその事実を正当化しようとする、ということだ。たとえ市場がその後に回復の兆しを見せても、心の中の声がそれを遮るのだ。

「これは一時的な戻りにすぎない」

「あのときの判断は正しかった」

「買い直すのは、もっと確信が持ててからだ」

こうして人は、再エントリーのタイミングを見送る。見送ることを、実は単に「正当化」しているだけなのにだ。そして、皆が安心して買い始めた頃に再び重い腰を上げるという、「安く売って高く買う」敗者の典型的パターンに陥ってしまう。

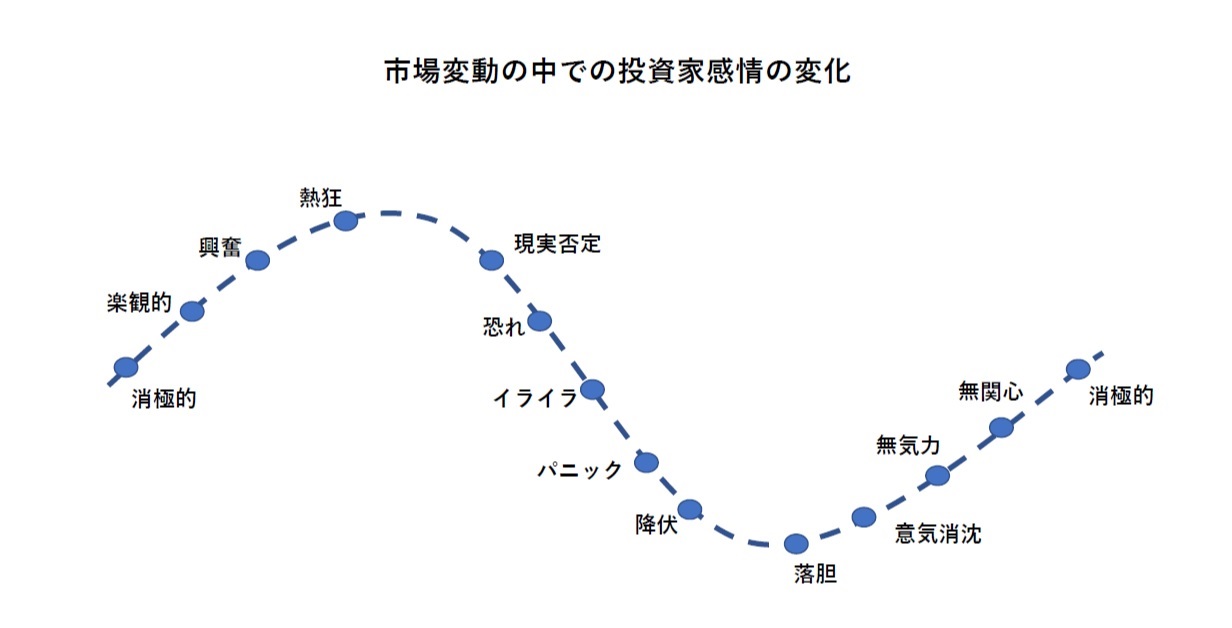

下図は、そうした投資家の感情変化をイラスト化したものである。

「損切り」よりも「買い戻し」の方が難しい本当の理由

多くの賢者や投資の教科書は「損切りが難しい」と言う。しかし私が知る本当に難しい投資判断とは、「損切りした直後にもう一度買いに転じること」だ。

なぜならそれは、二重の自己否定を伴う行為だからだ。つまり、

まず、自分が正しいと信じた過去の投資判断「買い」を否定し、損切りという形で「売り」で区切りをつける。その上で、損切りという行動そのものが早計だったことを認め、再度「買い」にポジションを取る。

この、「負けを認めた自分」を更に再否定することで、自分自身が壊れてしまうような恐怖こそが、寧ろ相場が下落することで妙に安心し、「やっぱりな」と高揚すらしてしまう投資家心理の根源なのだ。

あまり私は利用しないが、テクニカル分析(過去の値動きから将来の値動きを予測すること)を否定するつもりは毛頭ない。むしろ、それが有効であるのは、市場が人間の心理によって動いている証拠なのだろう。不安・損失回避・自己正当化・葛藤といった感情が、ロウソク足の形となって記録される。

つまり、相場とは常に人間の内面が露出している場なのだ。だからこそ投資家は、「世界」だけでなく「自分の心の構造」を知らなければならない。それは最も困難かつ最も価値ある投資家の訓練だと言える。

報道による印象操作の実例:レアアースと“戦略的中国”の幻影

ここで、ある日経新聞の記事に話を移そう。2025年5月14日、日経朝刊に掲載された記事には次のような見出しが躍った。

この記事では、中国がトランプ政権に対して戦略的優位を保ち、レアアース規制によって米国を屈服させたというストーリーが展開されていた。「持久戦」・「戦略的自立」・「勝利」といった語彙からは、中国という国家に“知性的な強者”という印象を与えるものだろう。

だが、冷静に考えてみてほしい。この記事で引用されたのは、実は中国共産党系の元編集長や国営シンクタンクの研究者たちなのだ。つまりそれは、いわゆる中国の自己申告であり、本来ならば注意深く検証されるべき立場の声であろう。

それにもかかわらず、それをあたかも客観的勝利であるかのように記事化してしまう背景にあるのは、やはり日経新聞の構造的な弱さに他ならないのだ。

なぜ「トランプは滑稽」で「中国は戦略的」なのか?

さらに同日、もう一本の象徴的な記事が掲載された。

この記事は、トランプ大統領が米大統領専用機の“贈り物”を巡って記者の追及に苛立ち、「OKゴルフ」の逸話を口にしたことを取り上げたものだ。そして、「王のように振る舞う」・「欲望のまま」・「袋詰めのお菓子」といった、明らかに揶揄と皮肉に満ちた表現が並んでいる。

ここには、構造も戦略もなく、ただの印象操作と感情的批評がある。

不思議なことに、中国関連(とりわけ習近平国家主席に関する)の報道では絶対に使わないような人格的描写や攻撃的な比喩が、なぜか米国大統領に対してだけは許されているようだ。このような表現があの“日本経済新聞”で使われているとは信じ難いが、事実なのだ。

ただ、私が調べた限りにおいて、日経新聞が中国に甘い構造的背景(北京支局・上海支局の“滞在権”確保バイアス)は実際に存在するようである。

具体的に、複数の報道機関や国際ジャーナリズム団体によって以下のようなことが指摘されている。

- 批判的報道を続けた米NYタイムズ・WSJ・BBCなどはたびたび記者の追放・入国拒否の対象になっている。

- 日経新聞は比較的「協調的」なトーンを守ってきたことで、北京・上海に支局を維持できている。

- 結果として、現地記者が“当局に睨まれない程度”の報道しか出せない構造ができあがっている。

メディアの偏りが投資家に及ぼす最大の害とは?

以上のようなメディアの偏りが投資家に及ぼす最大の害とは、誤った前提認識を投資家(のみならず世間一般)に刷り込むことに他ならない。

- トランプ=無謀・軽薄・感情的

- 中国=戦略的・長期的・冷静

このような二項対立の物語が刷り込まれた瞬間、投資家は事実ではなく印象で未来を読むようになる。もちろん、その印象は、メディアが好悪の感情に基づいて加工した情報に過ぎないのだ。

私は、あえて言う。

投資判断において、「正しいと思いたいこと」と、「実際に正しいこと」は全くの別物である、と。

もし、あなたの目的が資産形成ではなく、信条の表明であるならば、どんな政治的立場でも構わない。だが、収益を得ることが目的であるならば、感情や思想の介入は投資判断から排除しなければならない。

- 「好き嫌い」で投資してはいけない。

- 「正義感」で企業を買ってはいけない。

- 「違和感があるから」でポジションを外してはいけない。

見るべきはただ一つ、構造とその変化の兆候だけである。

まとめ

今回のレポートで私は、何かを断定したいわけではない。ただ、情報の中に仕込まれた「感情」や「演出」に流されてはいけないということを切に伝えたかったのだ。

その背後にある「構造」を掘り起こす訓練こそ、投資家は積まなければならない。なぜなら投資で成果を上げる者とは、最も早く「過去の誤解」を捨て去れる者だからだ。

残念ながら、現代のレガシーメディアは「権威」ではない。それは一種の“娯楽”として消費される存在であり、ファクトよりもストーリーを売ることに注力している。投資家が信じるべきなのは、「印象」ではなく「構造」だ。市場を動かすのは、ドラマティックな紙面ではなく、淡々と進む構造変化の積み重ねだからだ。

投資で勝つとは、未来を当てることではない。構造を読み、他者よりも先に“過去の誤解”を捨てることだ。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。