FG Free Reportの人気記事『投資家の心得』シリーズ第5回目の今回は、「決算発表の楽しい読み方」をテーマにお話しします。

前号でもお話した通り、「ボトムアップ・アプローチ」は納得のいく投資を行う上で非常に重要です。特に決算発表は注目の企業が自社のことを公言する会であり、中でもテクノロジー企業の技術進歩を知ることは本来とても楽しいものです。

今回は、どのようにしてプロは決算発表を見て、どのようなことを考えているのか、プロのファンドマネージャーが解説します。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

FOMCよりも決算発表が楽しい

マグニフィセント7の内の6社Tesla、Meta Platforms、Microsoft 、Alphabet、 Amazon.com、Appleの決算が相次いで発表され、更にはIntel、AMDやQualcomといった注目企業のそれもあり、忙しくなった2024年のゴールデンウイーク。加えて、FOMCが1日に金融政策を発表し、週末には雇用統計発表まであった。

ただ誤解しないで頂きたいのだが、大渋滞と物凄い人混みに繰り出すより、まるで推理小説を読み解くように、各社の決算をジックリと紐解いて「だよねぇ」と独り悦にいる方が、私に取っては何倍も有意義で楽しいゴールデンウイークと昔から思っている。

これはもうファンドマネージャーの頃からの習性でもあり、祝日かどうかなどは関係なく、NY市場がクロージングとなる日本時間の朝5時にはモニターの前に陣取り、決算発表と共に動き出す時間外取引の株価を確認するのが、ある意味、染み付いた生活リズムでもある。

市場が大注目していたFOMCが開かれ、すぐさま市場は「週末の雇用統計が気になる」と言い出した。本心から言えば、「そんなFRBが今年利下げするかしないか、或いは何回利下げがありそうか」なんて「つまらない」ことを予測して右往左往するより、第4次産業革命とまで言われる「AI革命」の中心企業の決算を追い掛ける方が何百倍も面白い。

「政策金利を動かすも動かさない」も、「為替介入するもしない」も、それは極めて属人的で人為的な決断に予測を立てるようなもので、どう転んでも確証は得られないし、正確に予測出来たことを喜ぶ術もない。ただ、企業決算の場合、特にテクノロジー関連の企業ならば、決して後戻りはしない技術の進歩という絶対的な道標がある。

景気は良くなったり悪くなったり、インフレは強くなったり弱くなったり、必ず行ったり来たりする。しかし、技術の進歩だけは決して後戻りしない。だからこそ、技術系分野がリーディング・ファクターとなる企業の決算時の分析は面白い。なぜなら、その時が正に「答え合わせ」になるからだ。

この先は、実際にFund Garageではどのように決算発表を見ているのか、誰もがお世話になっているAmazon.comを題材に見ていただこう。

アマゾンドットコム(AMZN)の決算

まずは決算発表された数値から見ると、まずは実績ベースの数値に関しては「Congraturations!」と言いたくなる素晴らしい結果を残している。

- Q1 EPS of $0.98 may not be comparable to consensus of $0.83.

- Revenue of $143.3B (+12.5% Y/Y) beats by $750M.

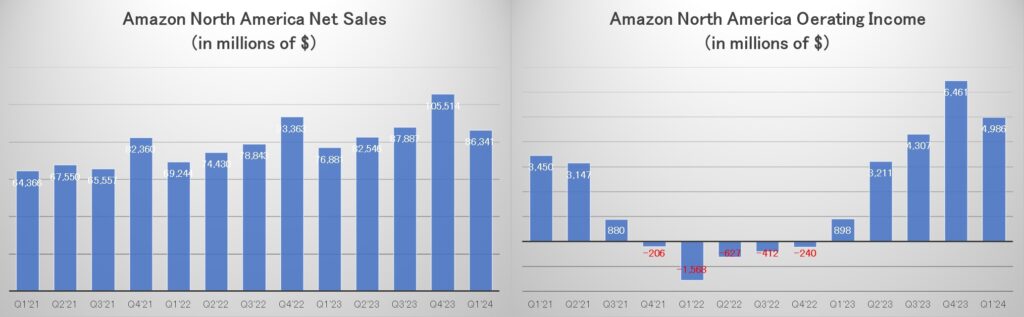

- North America segment sales increased 12% year-over-year to $86.3 billion.

- International segment sales increased 10% year-over-year to $31.9 billion, or increased 11% excluding changes in foreign exchange rates.

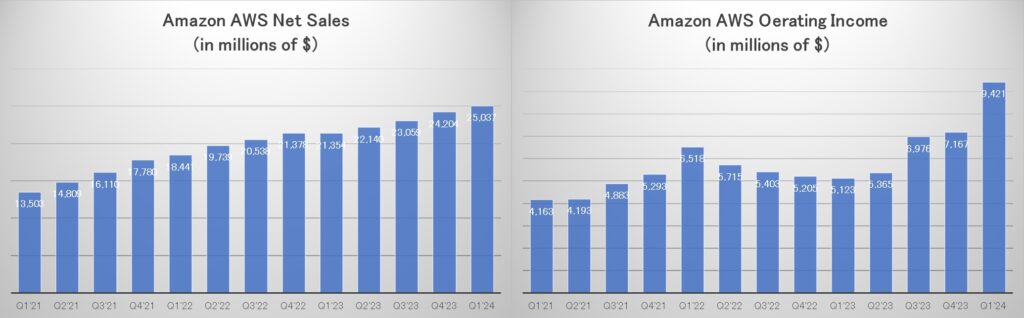

- AWS segment sales increased 17% year-over-year to $25.0 billion.

恐らく、アマゾンが展開しているEC分野に関しては誰も文句ないところだろう。セグメントとしては北米とインターナショナルに分けて発表されるが、どちらも前年同期比で増収増益であり、この為替の中でも、インターナショナルセグメントで営業利益が11四半期ぶりに黒字になった。それらの背景には、パンデミック以降のフルフィルメントセンターの見直しなどの物流の見直し、コスト管理などを徹底したことがあるが、一方で、即日配達を含む「カスタマーエクスペリエンス」は向上させている点だ。下のチャート、まずはインターナショナルセグメントのもの。左が売上、右が営業利益となる。

もうひとつは北米でのEコマースなどだが、これまた絶好調である。綺麗な季節性が出ているので、比較対象は前年同期であることはお分かりだと思われるが、北米の営業利益は約5倍になっていることが確認出来る。

アマゾンドットコム、EC企業なの?テック企業なの?

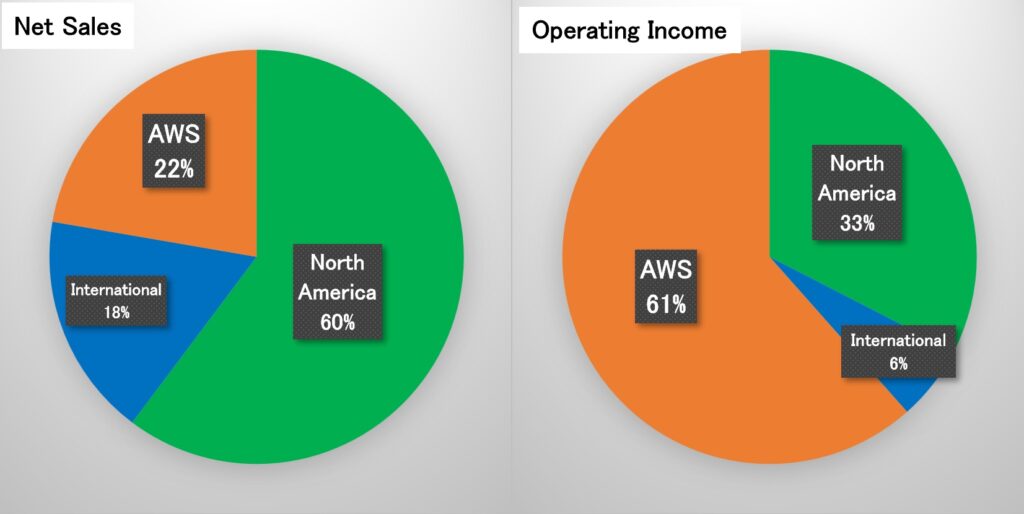

だが、そもそもAmazon.comをEC企業と見るか、テック企業と見るか、取り分けAI企業と見るかには意見が分かれるところだろう。その答えを出すには、このチャートを見て貰うのが一番だ。

下の円チャートは、アマゾンドットコムのセグメント別の売上ベースの比率と、営業利益ベースの比率を示している。左側の売上ベースで見れば北米とインターナショナルを合わせて約8割がECベースで計上されており、この点から見れば間違いなくEC企業だ。だが、反対に営業利益でみると、その約2/3にあたる約6割以上は、世界最大規模で最大シェアを誇るAWS(Amazon Web Services)からのものとなる。

まずは他のセグメント同様、AWSの売上推移と営業利益の推移を確認しておこう。一目で明らかな通り、AWSの売上は間断なく右肩上がりに増加しているのがわかる。この分野に季節性は無いという理解は正しくなく、純粋にニーズが途切れることが無かったと言っていい。

AWSの強さは、アマゾン文化に根差す

さらに注目すべきは右側の営業利益だ。アマゾンAWSが、売上は継続して綺麗な右肩上がりを続ける中で、Q2’22からの5四半期の間、営業利益が低迷した最大の理由は「顧客のための値下げ」を続けたからだ。

今決算説明会でもCEOもCFOもコメントしているが、企業は自社で抱える(オンプレミス)よりも、必要な時に、必要なだけコンピューティング能力を使うことが出来るのがクラウドサービスと当初考えていたが、実際には過剰な利用計画を作ってしまってコスト負担が経営を圧迫した。特にパンデミック禍でそれが明らかになり、企業側が困っていた時、AWSは既存の契約も含めて、カスタマーエクスペリエンスを考えて、自ら「より効率的な、安価なクラウドプラン」を提案し、既契約までも変更した。その基本的な考え方は、使いたい時に使いたいだけ使えるのがクラウドサービスなのだから、固定費とせず、変動費となるような契約に変えるということ。当然のことながら、これにより営業利益率は一旦、かなり低下した。それがQ2’22からの動きだ。

だが、注目すべきは、客単価を下げる動きを自ら率先しながらも、売上が伸びているということだ。これは何を意味しているのだろうか?それこそが顧客ベースの拡大だ。つまり顧客件数は継続的に増えていたということ。結果、企業がコスト最適化のプロセスを終了し、攻めに転じた今、自ずと客単価が再び増加、更に折からのAI投資が加速するトレンドに乗って、一気に顧客基盤も営業利益率も向上しているということ。

「数十億ドル規模のビジネス」として生成AIに全力で取り組む

アマゾンがオンライン ショッピングを独占した今、アマゾンはAWSの生成AIとクラウド コンピューティングに全力で取り組んでおり、今後の設備投資の大部分は AI の開発に集中すると予想される。第1四半期決算発表カンファレンスでアンディ・ジャシーCEOとブライアン・オルサブスキーCFOは、AIに関する計画と、AIテクノロジーへの支出が「大幅に」増加するとの見通しについて、かなりの時間を費やして説明した。

その中で「AWS 側の顧客からの強い需要のシグナルが見られます」とオルサブスキーCFOは言い「彼らはより大きなコミットメントを伴う長期契約を結んでいます。その多くは生成 AI コンポーネントを伴うものです。」と付け加えている。オルサブスキーCFOは、生成 AI ビジネスは現在、「Amazon にとって数十億ドルの収益ランレート ビジネス」を代表しており、一方 AWS は年間収益で 1,000 億ドルに成長すると予想されていると付け加えた。AWSは第 1 四半期に 94 億 2000 万ドルの利益を上げ、営業利益率は 37.6%だった。

更にアンディCEOは「世界の IT 支出の 85% 以上が依然としてオンプレミスにあります。これは、生成 AI に関わる部分を計算する前の段階で、その殆どはが今後 10 ~ 20 年かけてゼロからクラウド上で作成されることになるだろう。だから私たちの目の前には非常に大きなチャンスがあります」と語る。

日々顧客、潜在顧客と接する彼らにはそれが見えているのだと思われる。

まとめ

決算発表シーズン、その結果発表のプレゼンテーションを直接耳にすることは、本当に楽しい。世界を代表するトップ企業のCEO達が、自社の四半期の決算内容を公言するのだから、面白くないわけが無い。更に、それこそ主力銘柄については、Wall街を代表するアナリストが質疑応答に参加し、そのやり取りがまた参考になる。彼らの中には、「こんな質問をしてくれる?」と頼まれている半分サクラ役がいるのも事実だが、それはまた同時に企業側が投資家に伝えたい部分でもある。

是非読者の皆様にも決算発表を楽しんでご覧になってもらいたいと思う。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。