各企業の経営指標やビジョンを確認することは、株式投資を成功に導くために不可欠です。その中で特に見逃せないのが、四半期ごとの決算発表だと言えるでしょう。

FundGarageでは、四半期の決算発表ごとに注目企業の決算内容やその背景事情について、プロのファンドマネージャーの視点で分析・解説をしています。今回は、誰もが知る米国有名企業3社(ネットフリックス、テスラ、インテル)の2023年度第四四半期について、内容を一部抜粋してお届けします。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

上手な決算発表の見方を身につけよう

注目の米国企業CY2023第4四半期決算

先週(2023年1月第4週)発表された企業決算は、今後の投資判断の上で重要な示唆を与えてくれた。特に印象的だったのは下の3社の決算だ。

23日:ネットフリックス(NFLX)

24日:テスラ (TSLA)

25日:インテル (INTC)

順番に詳細を見ていこう。

ネットフリックス(NFLX)の決算発表:好決算の背景

- 第四四半期のGAAP EPSは$2.11 と、市場予想を$0.11下回った。

- 売上は $8.83B (前年比+12.5%)と、市場予想を $120M上回った。

-

第一四半期ガイダンス:売上$9.24B に対し、市場コンセンサスは$9.26B。EPS $4.49 に対し、市場コンセンサスは$4.14。

以上に加え、世界のストリーミング有料会員数が1,312万人増えた(前年比+12.8% )ことで、 2億6,028万人に達したという。これは、新型コロナウイルスの感染拡大時以来、最大の顧客増加である。

これらを受けて株価は急伸、先週1週間の株価の動きのチャートは以下の通りとなった。

ネットフリックスの新規会員数は、世界のあらゆる地域で予想を超え、欧州・中東・アフリカだけで500万人余りの会員増となったという。

この背景には、2つの要因がある。ひとつは、「パスワード共有の厳格化」だ。友人や知人などとの使い回しができなくなり、別途新規に契約をしないと視聴不可能になったからだ。実際、1億人超が料金を払わずに同社のアカウントを利用していると同社は推定していた。

そしてもうひとつが、「割安な広告付きオプションの導入」だ。海外のケーブルテレビは通常、番組の約20%から25%が広告で占められている。一方で、例えばイギリスで提供されているネットフリックスの「Standard With Ads」プラン(£4.99=約940円)では、1時間あたり平均4-5分の広告表示となり、これは従来のケーブルテレビに比べてかなり少ない量となる。

テスラ(TSLA)の決算発表:もはやマグニフィセント7ではない?

- 第四四半期のNon-GAAP EPSは$0.71と、市場予想を$0.03下回った。

- 売上は $25.17B (前年比+3.5%) と、市場予想を$590M下回った。

営業利益率は売上高の8.2%で、これは前年同期の16.0%を大きく下回っている。CFOのザカリー・カークホーン氏は昨年、TSLAの自動車粗利益率は20%以上に留まるべきだとした。しかし、販売される車両の組み合わせと価格設定による平均販売価格の低下、あるいはAI やその他の研究開発プロジェクトによる営業費用の増加が利益率の足枷となった。

こうした内容を受けて、先週の同社株の動きは下記のチャートで見る通りとなった。

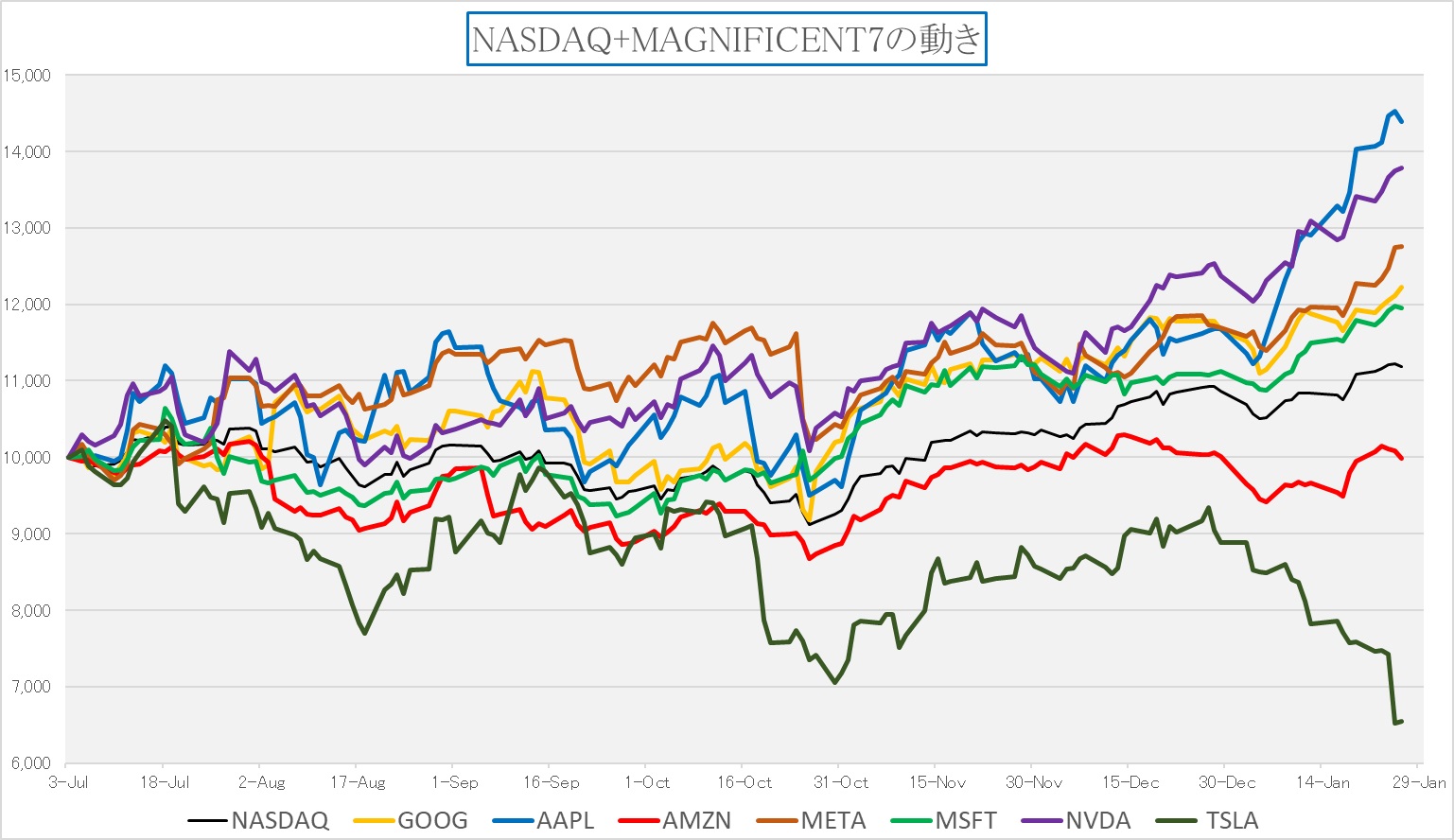

さらに、テスラ(TSLA)の株価は完全にマグニフィセント7の他の6社から乖離した動きとなった。下記は、2023年7月初めからのマグニフィセント7の株価運びとナスダックの相対チャートである。

また、実はテスラは時価総額で見ると現時点で第8位のTSMC(TSM)に負けてしまっている。つまり、マグニフィセント”7″という呼び方はもはや適切とは言えないかもしれない。

ひとつ、注意しておくべきは、テスラ(TSLA)は自動車産業の1社だという点である。FSD(Full Self Drive)にAIが使われているというロジックから、テスラをテック系の銘柄とする場合もあるが、本来そのバリュエーションは、自動車産業の中で比較されるべきものなのである。

インテルの決算発表:「インテル、入ってる」は、今や「インテル、終わってる」?

- 第四四半期のNon-GAAP EPSは$0.54と、市場予想を$0.09上回った。

- 売上は$15.4B (前年比+10.0%)と、市場予想を$230M上回った。

だがその一方で、2024年第一四半期の収益予想は122億ドルから132億ドルに過ぎず、これは市場コンセンサスの 141億6000万ドルを下回り、インテルに帰属する第一四半期のEPSは$0.25ドル(インテルに帰属するNon- GAAP EPS は$0.13で市場コンセンサスは $0.32)と、完全に期待を裏切るガイダンスとなってしまったのだ。

市場予想を実績ベースが上回っても、ガイダンスが悪ければ株価は下がる。

更に市場を失望させたのは、カテゴリ別の純売上高だ。「クライアントコンピューティング」に関しては88億ドル(前年比+33.0%)と好調だったが、肝心の「データセンターとAI」は40億ドル (前年比△10.0%)。さらに、それに付随するとも言える「ネットワークとエッジコンピューティング」も15億ドル(前年比△24.0 %)と、共に市場予想の期待に応えられないマイナスとなってしまった。

インテルの「ネットワークとエッジコンピューティング」という部門は、今が活況なエッジコンピューティング、IoT、5G、AIに関する包括的な技術となるべきところだが、ここが△24.0%と低迷してしまったのである。

おまけの小噺:インテルに対する正直な想いと、投資判断のコツ

昨年12月、インテルはAIパソコン向けの新しいCPUを発表し、パット・ゲルジンガーCEOは最先端半導体の製造技術について自信ある風をみせていた。

しかし、長年のインテル・ウォッチャーである私は、CEOの言葉を素直に受け取ることができなかった。

元来、ファンドマネージャーの投資判断は石橋を叩いて渡るほどに硬い。

したがって、経営トップ(CEO)が強気なのは大好きでも、大風呂敷を拡げるのを好むわけではない。やはり「畳めるサイズ」までの風呂敷を拡げることが大切であり、それが畳めそうかどうかを判断するポイントは、投資先のビジネス環境や技術動向、そしてCEOの人柄と実績だ。

そして徐々に風呂敷の拡げ方と畳み方を確認しながら、その企業に惚れ込んでいけるか、ある一線で踏み止まるか、まったく眼中に置かなくなるかを判断していく。だから、フルインベストメントにするまでには結構な時間(期間)が必要になる。

インテルは、パット・ゲルジンガーCEOが就任されてから、残念ながら上向かない。ただ上向かないこと自体は、実はそんなに投資判断にネガティブな要素ではない。むしろ、「大風呂敷を拡げて、畳めないで終わる」ことの方が問題なのである。

かつてのインテルならば、一度ターゲットをミスっても、次に挽回してきた。逆に言えば、その程度にしか、そもそも風呂敷を拡げなかったのかも知れない。

ところが今や、パット・ゲルジンガーCEOに期待するのはたったひとつ、有言実行だ。そして、「インテルが帰って来たなぁ」と心の底から、しばし傍観してしまったことを後悔するような結果を見せてもらうことだ。

ただ、そんな時が易々とは訪れそうには思えないのが本音でもある。

まとめ

今回は、ネットフリックス、テスラ、インテルの決算発表を確認した。ポイントは、以下の通り。

- ネットフリックスの世界ストリーミング有料会員数は、新型コロナウイルスの感染拡大時以来、最大の顧客増加となった。その大きな要因は、「パスワード共有の厳格化」と「割安な広告付きオプションの導入」である。

- テスラの営業利益率は、昨年と比べて大幅に減少した。これは、自動車の平均販売価格の低下に加え、AI やその他の研究開発プロジェクトによる営業費用の増加も影響している。

- テスラの株価は、マグニフィセント7の他社から乖離する結果となった。しかしテスラは本来、自動車企業なのであり、テック系の企業と比較されることには疑問が残る。

- インテルの2023年第四四半期のNon-GAAP EPSと売上は、市場予想を上回る結果となった一方で、2024年第一四半期のガイダンスは市場予想を裏切る形になった。これが、株価下落の大きな要因となった。

- 将来性が期待されるAIやエッジコンピューティングの関連部門における純売上高の低さが、インテルが市場の期待を裏切ることになった。

今回、私がみなさまに一番伝えたかったのは、ファンドマネージャーの投資判断というのは、コンピューターでの取引や短期投資向けのそれとは基本的なスタンスが全く異なるということだ。

それはつまり、正しい一次情報(決算や企業ファンダメンタルズなど)を地道に取りにいかずして、長期投資の成功はないということを意味する。だから、このレポートをご覧になっている投資家のみなさまには、ぜひ毎日さまざまな情報に触れて投資を成功されてほしい。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。