【速報ベース】今回のFOMCをどう見るか

予想通り、政策金利は据え置き

先程、FOMC後のパウエル議長の記者会見も終わり、NYダウはマイナス0.10%、S&P500はマイナス0.03%、そしてNASDAQはプラス0.13%という、ほぼ前日比変化なしという形で市場は終わった。実際には、FOMCのプレスリリース発表後(日本時間午前3時)から、記者会見開始(日本時間午前3時半)の間に金利は低下し、株価も多少上昇したが、記者会見が始まると、金利は上昇、株価は下落、という形だ。記者会見でのパウエル議長の発言を聞きながら、いつものように、市場はその内容を咀嚼した。

理由は簡単だ。下の写真の「Breaking News」が示すように、FRBはデータに基づいて動くということを強調する「タカ派」的な姿勢を強調したからだ。これは先週末まで、私自身が渡米して感じてきた米国経済のリアルに基づく判断と、全く齟齬がない。詳細は週末のプレミアム・レポートでお伝えするが、まずは【速報ベース】ということで、無料メルマガとして印象をお届けする。

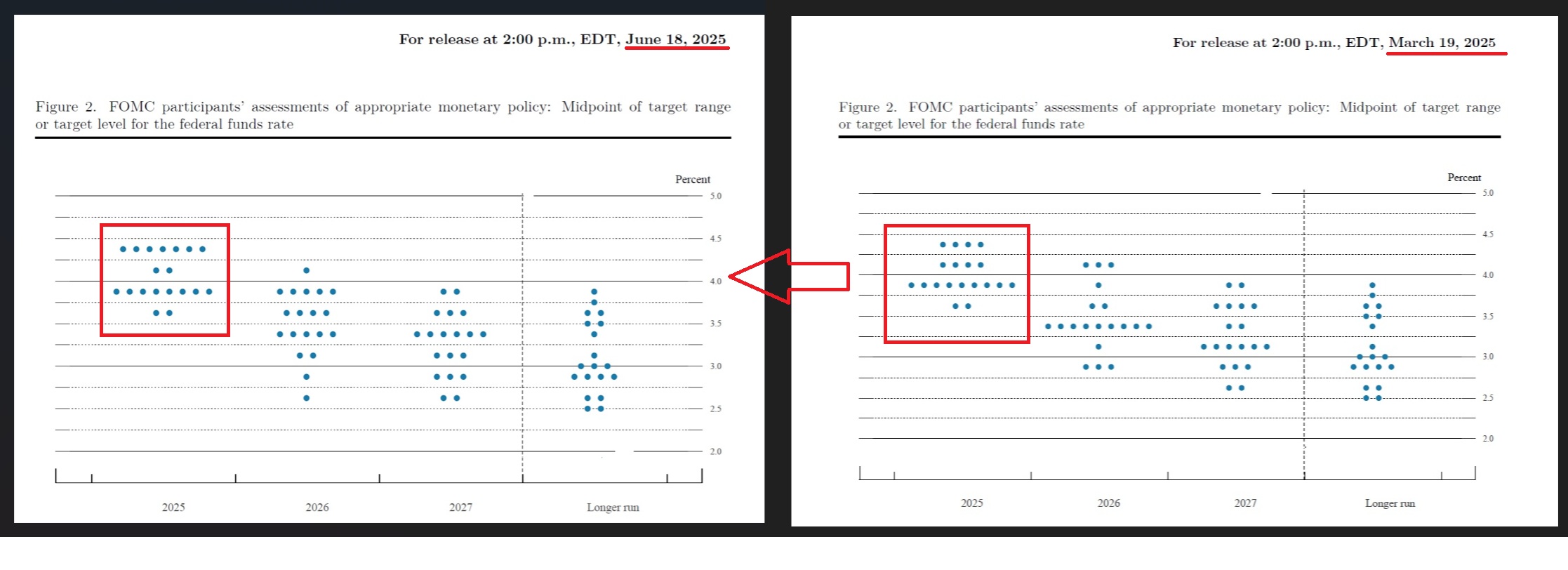

ドットチャート上は年内2回の利下げを示唆はしたが・・・

ドットチャートが示す年内の利下げ回数の予測は、中央値が今回も前回3月と変わらずの3.9%となっているため、表現としては「年内2回の利下げを見通す」とは言える。だが、その分布には大きな変化があり、委員のは中には、利下げは必要なしと考える人が増えていることがわかる。下記は左が今回6月のドットチャート、右が前回3月の時のものだ。

ご覧頂ける通り、FOMC内での「見通しのばらつき」が拡大し、一部は“景気は想定以上に強い”と見ており、利下げは慎重(タカ派)、一部は“インフレ鈍化と金融条件の引き締まり”を重視し、利下げが必要と判断(ハト派)していることがわかる。これは「景気が良い」という共通認識のもとで、次の一手が分かれている構図と言える。

実際の経済見通し(6月SEP)でもタカ派化がにじむ

経済予測の中身をみると、 インフレ見通しが上がり、「様子見」とする委員が増えていることが裏付けられる。

| 項目 | 3月時点 | 6月時点 | 傾向 |

|---|---|---|---|

| 2025年GDP成長率 | 1.7% | 1.4% | 下方修正 |

| 2025年失業率 | 4.4% | 4.5% | やや上昇 |

| 2025年PCEインフレ | 2.7% | 3.0% | 明確な上方修正 |

| 2025年コアPCE | 2.8% | 3.1% | 同様に上昇 |

プレスリリースでも強調されているように:

“Recent indicators suggest that economic activity has continued to expand at a solid pace. The unemployment rate remains low, and labor market conditions remain solid.”(最近の指標は、経済活動が堅調なペースで拡大を続けていることを示している。失業率は低水準にとどまっており、労働市場の状況は堅調を維持している。)

そして、記者会見においてもパウエル議長は、以下のように述べた(要旨):

- インフレが鈍化するには「更なる証拠」が必要

- 労働市場は依然としてタイト

- 経済は予想以上に底堅い

この文脈で、「利下げには慎重な姿勢」が示されており、2024年や2023年のような“今にも利下げ”とは異なる雰囲気が漂っていた。

詳細については、週末発刊のプレミアム・レポートでお伝えする。