「私の投資方針、このままでいいのかな?」「決算短信の読み方がわからない…」といったお悩みを抱えている個人投資家の方は少なくないでしょう。FG Free Reportの人気シリーズ第6弾の今回は、個人投資家が投資に失敗しないためのポイントをご紹介。

決算発表において機関投資家がどのような仕事をしているか、個人投資家との大きな違い、そして決算短信で見るべき項目という3つのポイントに分けて、プロのファンドマネージャーが解説します。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

決算発表が終わると、機関投資家はどんな仕事をしているの?

さて、 前年度の決算発表が一段落したが、実はアナリストやファンドマネージャーは今の時期が一番忙しい。なぜなら、各社が発表した決算内容を精査しながら、今までの投資方針との整合性の確認(見立ては間違っていなかったのかという答え合わせ)と、今後の投資方針を再検討する時期に入るからだ。

例えば年金基金ならば、6月末のポートフォリオの状況を基金側にレポート(=四半期報告)するので、それまでに考え方を整理してポジションを動かし、パフォーマンスを検証した上で、運用受託責任者(生命保険会社・信託銀行・投資顧問会社など)として一連の報告書をまとめ上げる。

そうした作業に先立って、まずは決算説明会に参加し、そして投資銀行や証券会社の主催する機関投資家向けスモールミーティングといった詳細な質疑応答の機会を得て、情報収集と整理に忙殺されるのだ。

個別に企業のIRセクションにインタビューを行うこともあるが、「フェアーディスクロージャー(公正な情報開示)」のルールが厳しくなった昨今、個別インタビューの際に、まだ公開されていない情報を聞けることは滅多にない※1。そのため、「○○○という理解で正しいですか?」というように考え方の整理にお付き合いいただいたり、決算説明会時の会社側説明の意図を再確認したりする程度で精一杯だ。

このような地道な作業を続けて、機関投資家は投資判断を練り直している。

※1…下手に開示すると、発行体側もインサイダー取引等違法行為に該当する。

機関投資家と個人投資家の大きな違いとは?

一方で、機関投資家にはそのような機会があるにもかかわらず、個人投資家にはなかなかそうしたチャンスは与えられていないのは事実だ。だから、個人投資家は不利だと思われる方も多いかもしれない。

しかし、機関投資家や証券会社のアナリストであっても、企業分析のための原点となる資料は、あくまでも決算発表時に開示される決算短信や、その時のプレゼンテーション資料である。大きな違いというと、アナリストやファンドマネージャーが自分自身で作り上げるリサーチのデータベースのようなもの(個別銘柄毎にExcelでファイルを作る)だろう。

その意味では個人投資家が特別機関投資家に対してビハインドになるわけではない。とはいえ、決算短信などを見慣れている個人投資家は少ないであろうし、「どこを見たら良いのか分からない」というのが現実かもしれない。

おそらく、機関投資家と個人投資家の最も大きな違いは、資料の違いというよりは、注目する企業を観察し続けている期間の違いだと思われる。たとえば、1年分の決算資料(本決算分とその後の3四半期分)を慌てて拡げたとしても、わずか1年分の時系列データでは、その企業の本来的な活動状況はなかなか見えてこない。

企業がよく策定する中期経営計画というのは、概ね3年から5年の時間軸であり、最初の一年は貯めの期間で、熟成させて、そしてジャンプするというケースも多い。特に製造業であれば、設備投資ひとつとってみても、新工場が実際に稼働して生産能力増強が数字になるまでには最低でも2,3年は掛かる。それを3カ月毎の四半期決算で見るのは無理があるのは、想像に容易いだろう。だからこそ、ひとつの銘柄を、ある程度の期間は追い続けることが重要なのだ。

個人投資家が心得るべき、決算短信の読み方〜トヨタ自動車(7203)を例に〜

ここからは、決算を確認する上での基本となる「決算短信」の読み方について、概説してみたい。表紙を含め、全部で28頁になるトヨタ自動車の決算短信は次のリンクからPDDファイルとしてダウンロードできるので、ぜひ参照していただきたい。

全部で28ページにも及ぶと聞くと「そんなにあるの?」と思ってダウンロードすることさえも及び腰になる人もいるかと思うが、個人投資家の方に見ていただきたいのは、その内の5頁ぐらいだ。大半を財務諸表など専門的な部分が締めるのが決算短信なので、28頁全てに目を通す必要はない。ちなみに、トヨタ自動車の決算資料を題材として選んだのは、日本一の企業なだけあって、最もしっかりとした財務諸表になっているからだ。

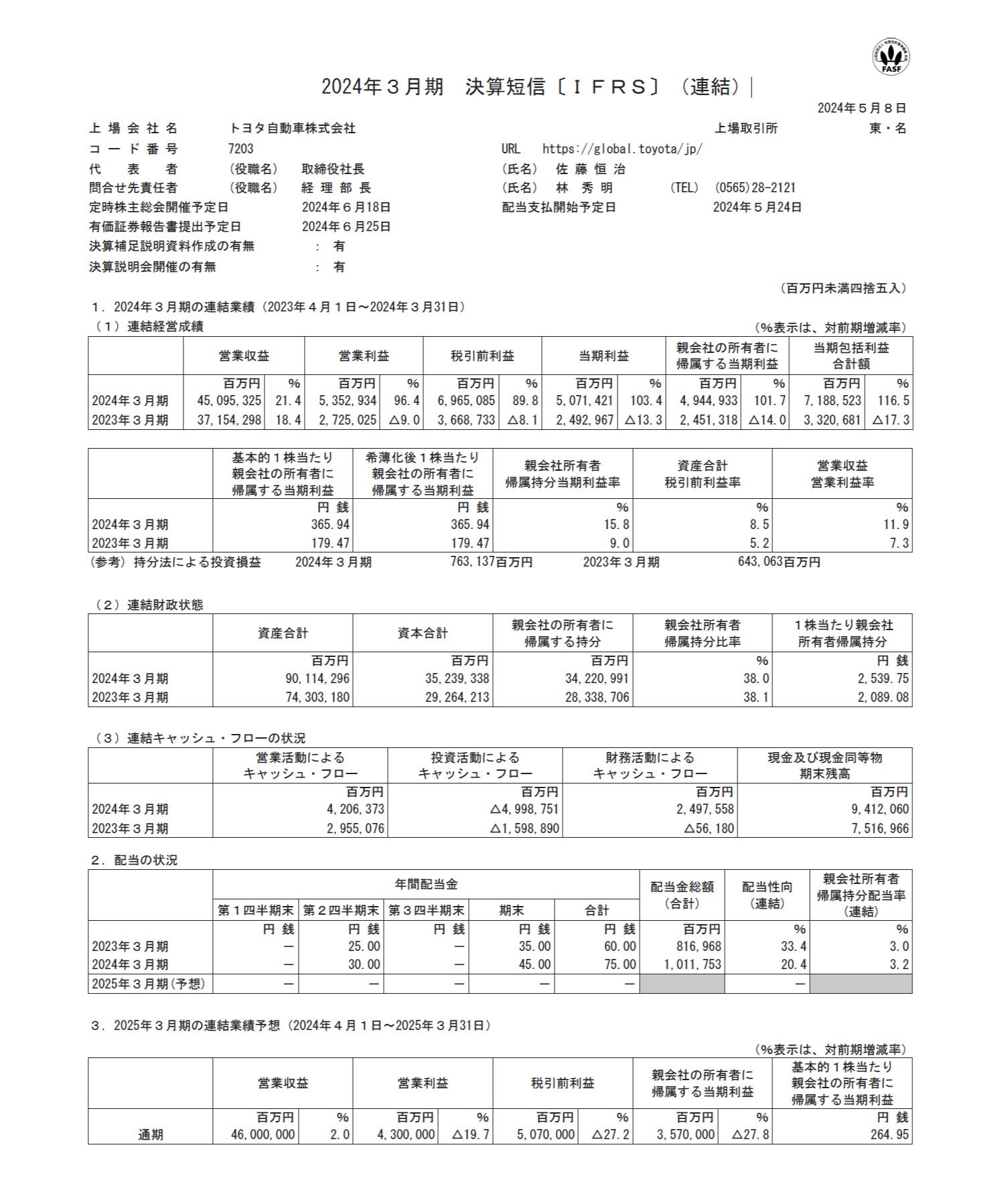

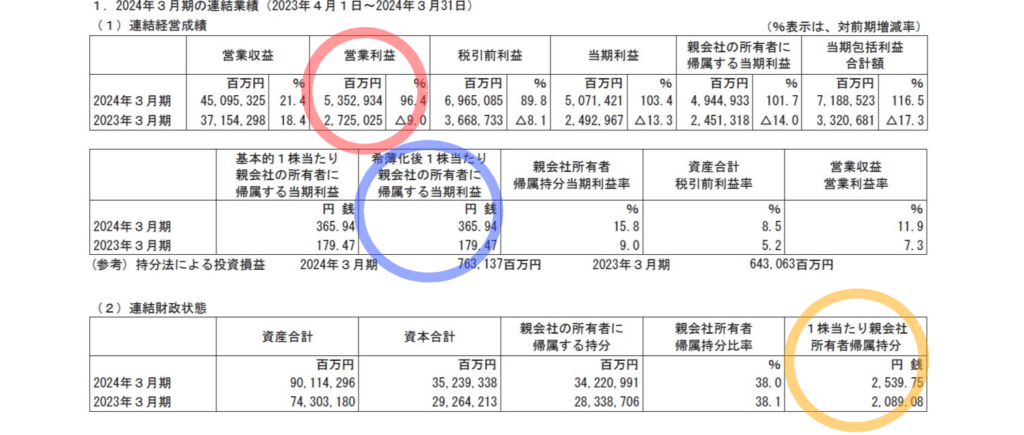

下記は、表紙の次のページだ。基本的にはこのページと、その6枚目から始まる経営成績等の概況という文章を読んでもらえれば充分である。逆に言えば、ご自身の投資先、日本株ならば是非とも、この辺りは目を通して頂きたい部分だとも言える。

下のページで確認すべきポイントは、

- 1.(1)連結経営成績 →表内の「営業収益」・「営業利益」・「税引前利益」・「当期利益」・「希薄化後1株当たり親会社の所有者に帰属する当期利益」

- 1.(2)連結財政状態 →表内の「1株当たり親会社所有者帰属持分」

- 3. 2025年3月期の連結業績予想 →表内の全項目

といったところだ。

特に、

- 「希薄化後1株当たり親会社の所有者に帰属する当期利益」=PER※2算出の根拠となるEPS※3

- 「1株当たり親会社所有者帰属持分」=PBR算出の根拠となるBPS※4

を意味している。

では、実際に見ていこう。

上段が直近で終わった期、下段が前期となるので、その横の%表示は対前期比の増減値となる。これによると、トヨタ自動車の2024年3月期「営業利益」は、5,352,934百万円(5兆3,529億円)で対前期比+96.4%になったことがわかる。

また、「希薄化後1株当たり親会社の所有者に帰属する当期利益」は、前年の179.47円から急増して365.94円となり、仮に実績ベースのEPSでPERを計算すると「3,352円÷365.94=9.16倍」と計算できる。

同様に、「1株当たり親会社所有者帰属持分」は2024年3月期で2,539.75円なので、「3352円-2539.75円=812.25円」が解散価値(BPS)を超える部分となる。前期と今期の差分が450.67円の増加となっているので、この分だと2-3年後の決算終了後には解散価値が現在の株価を上回ってくるだろうと予測できる。

ここで、3. 2025年3月の連結業績予想表の中の「基本的1株当たり親会社の所有者に帰属する当期利益」を見てみると、264.95円とある。2024年3月期の実績が365.94円だったので、約27%の減益が予想されていることになり、この数字をベースに今期予想PERを計算するならば「3,352円÷264.95円=12.65倍」となる。

ここでひとつ明らかなのは、前回記事『トヨタの決算発表を見誤るべからず』でお伝えしたように、この当期利益には「未来のための2兆円投資」というのが含まれていることだ。

つまり、例えば年内にトヨタ自動車の株式を売却したいと考えている短期志向の投資家にとっては、未来への2兆円投資が果実を生み出す前であることから、「戻り売り※5」するかもしれない。逆に、その技術動向や、未来への投資を決断するなどの経営方針を良しとする長期投資の機関投資家にとっては、値下がりする局面が「買場」という見立てになるだろう。

このようなことも、決算短信からは予想できてしまうのだ。

※2…PER(Price Earnings Ratio)は、「株価収益率」と呼ばれる。「株価÷1株当たりの純利益」の計算式で求められ、株価上昇への期待が高いほど、この数値も高くなる傾向にある。

※3… EPS(Earnings Per Share)は、「一株あたりの純利益」とも呼ばれる。「当期純利益÷発行済株式数」の計算式で求められ、値が大きいほど企業の収益性が高いことを示す。

※4…BPS(Book value Per Share )は、「解散価値」とも呼ばれる。企業が解散したとき、株主にどれほど資産が分配されるかを表したもの。「純資産÷発行済み株式数」の計算式で求められ、値が大きいほど企業の安全性が高いことを示す。

※5…「戻り売り」とは、下げ相場の中で一時的に高値がついたタイミングで売ること。

まとめ

今回は、以下の内容で個人投資家の心得をお伝えした。

- 機関投資家は、決算発表後が最も忙しい。なぜなら、各社が発表した決算内容を精査したり、機関投資家向けミーティングに参加したりと、今後の投資方針を再検討する時期に入るからだ。

- 一方で個人投資家には、機関投資家のように多くのチャンスは与えられていない。しかし、企業分析で最も大切なのは決算短信や決算プレゼンテーションである。それらをいかに時間をかけて精査できるかで、個人投資家でも成功に繋げることが可能。

- 決算短信は一度その読み方を覚えてしまえば、個人投資家でもその企業に関するあらゆることが理解・予測できるようになる。

これからもFundGarageでは、注目企業やビジネストレンドをお伝えしていくので、決算内容と合わせてご活用いただけると幸いだ。

おまけ小噺〜個人投資家はご注意!「IPO銘柄」と「プライベート・エクイティ」〜

私は個人的な感覚として、IPO銘柄(=新規上場銘柄)に個人投資家が好んで投資をしているのを見ると「勇気あるなぁ」と思ってしまう。

なぜなら、「(発行)目論見書※6」入手タイミングから募集応募までの短い時間で、その企業の内容を精査・把握・投資可否を判断するのは、よほどその業種・業態に知見があるか、未公開の内から親しんでいるかしない限り、極めて困難だからだ。

加えて、昨今話題の「プライベート・エクイティ※7」をご存知だろうか。これは、「未公開株」のことだが、これらを個人投資家の人達に販売し始めようという昨今の世の中の動きには、「正気の沙汰か?」と私は思わざるを得ない。というのも、昔から「貴方だけに耳寄りな話なんですが・・・」と未公開株の話で詐欺が行われた例は枚挙に暇がないのだ。

ここでこの記事をご覧の皆さまには一番わかっていただきたいのは、上場する前の(上場できるかどうかもまだ分からない新興企業などの)株式、または合併や会社分割などに関わる資本異動に関連する発行体の株式など、普通の個人投資家は近づくべきではない、ということである。

適切な解説を行うことなく「パブリックからプライベートへ」などと公言しているのを聞くと、「よく金融庁がこれを認めているなぁ」と不思議に思う。ついこの前まで、「貯蓄から投資へ」と旗を振り、その中で、「国民の投資リテラシーを高めないとならない」と言っていたような気がするが。既に「プライベート・エクイティ」への投資を一般に解禁できるほどに国民の投資リテラシーは高まったのか、またそうした特殊な金融商品を販売できるほどのルール作りはできたのか?と訝しんでしまう。

※6…「(発行)目論見書」には、企業情報や発行価格など投資判断に必要な情報が載っている。IPOに応募する時は、この「(発行)目論見書」が直前に手に入る。なお、交付していないと販売者側が法的に罰せられる。

※7…逆に、「公開株(上場株式)」のことを「パブリック・エクイティ」と呼ぶ。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。