投資判断には欠かせないPER。みなさんはどの程度まで読み解いていますか?

今回は、“企業の成長の質”まで見抜けるようになるPERの読み方を、プロのファンドマネージャーが徹底解説します。

「実はPERってよくわからない」そんな方も安心してお読みいただける内容となっております。

投資での資産形成をお考えの方も、既に投資を始められている方も、ご自身の知識と照らし合わせながらご覧ください。

(Fund Garage編集部)

PERを読み解こう——「成長の質」と「市場期待」を見極める投資のススメ

PERは「割高・割安」だけではない

株式市場でよく使われる指標のひとつがPER(Price-Earnings Ratio、株価収益率)である。一般的には、このPERが「高い=割高」「低い=割安」と語られることが多い。

しかし実際には、PERはそれほど単純なものではない。

今回は、PERを構造から整理し、どう使いこなすべきかを解き明かしていこう。

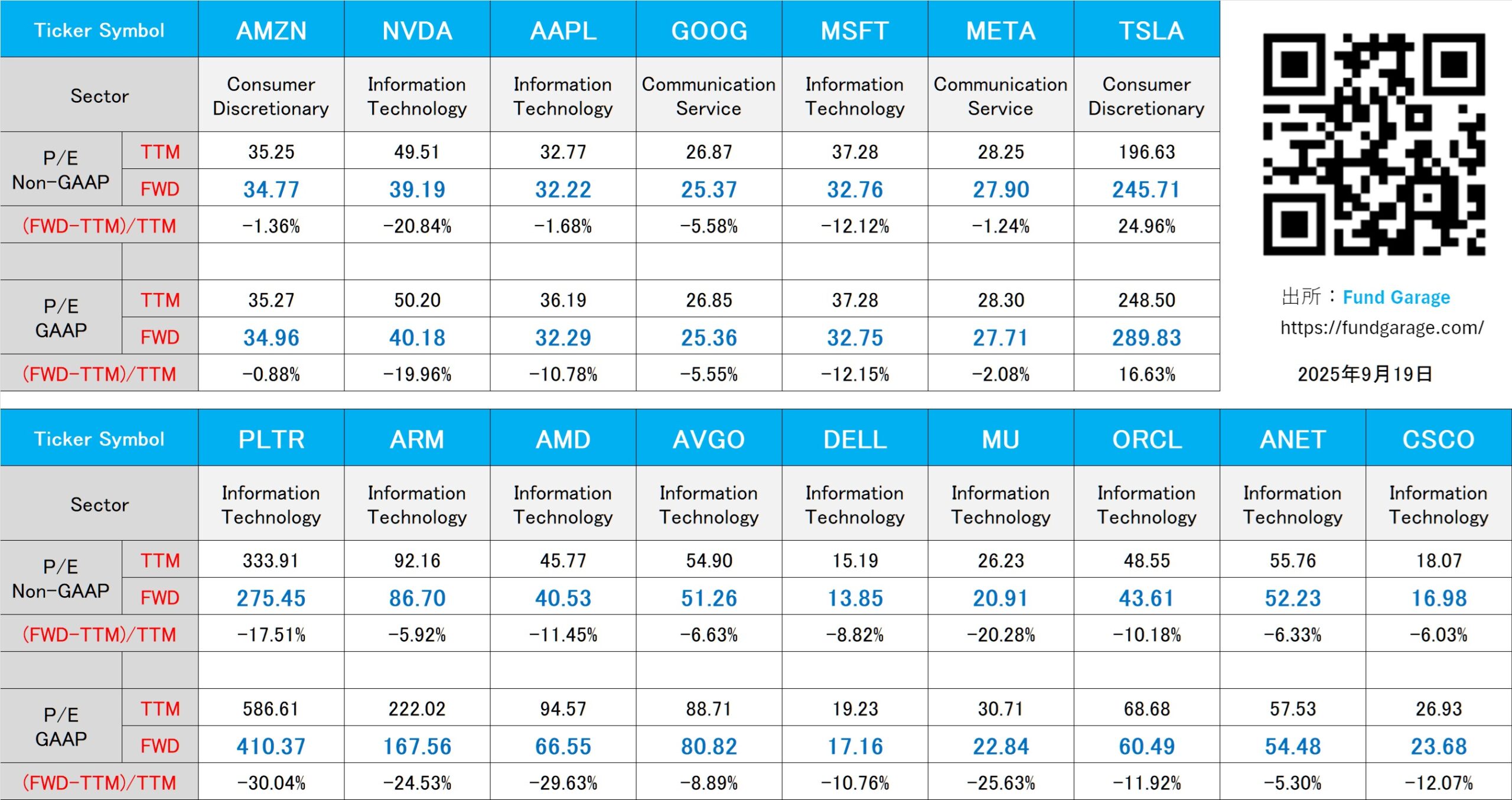

ちなみにFGプレミアムレポート(会員制有料記事)では、下記のようなPER表を毎週発信している。この表を理解すれば、瞬間の水準を追うだけでなく、利益成長と株価の関係や、成長の質まで読み取ることができるはずだ。

日米株式におけるPERの根本的な違い

PER(株価収益率)は、以下の式で表される。

PER = 株価 ÷ EPS(1株あたり利益)

つまり、株価が「企業の利益の何倍まで買われているか」を示す指標だ。

ただし、そもそもEPS(1株あたり利益)がどのように算出されているかは、日本と米国で大きく異なる。

<日本株> 会社計画を起点にした予想が主流

日本企業は、決算発表時に次期通期の業績見通しを原則開示する。アナリストはそれをベースに、為替やコストなどの前提を加味して個別予想を作成する。

<米国株> アナリスト積み上げ=市場コンセンサスが中核

米国企業は四半期ごとのガイダンスを中心に開示し、通期の数字を明確に固定しないことが一般的。そのため将来のEPSは、アナリストによる積み上げ(ボトムアップ)で作られ、最終的には市場コンセンサスとして集約される。

以上のように、同じPERという指標でも、その前提となる利益の見方が日米で異なるため注意が必要だ。

知識整理①

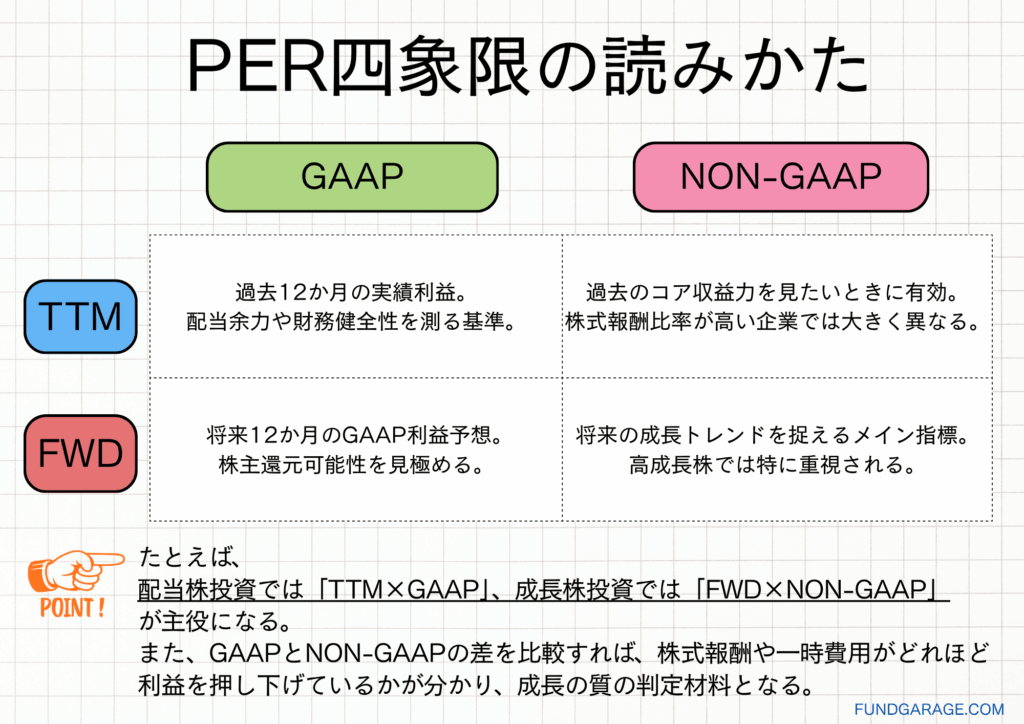

4つのPERを理解する:TTM or FWD?GAAP or Non-GAAP?

PERを正しく読み解くには、まず「どのEPSを分母に使っているのか」をはっきりさせる必要がある。

実はPERには、大きく分けて4つの種類が存在する。

1|TTM(Trailing Twelve Months):過去12か月の実績利益

TTM PER = 株価 ÷ TTM EPS

TTMは、直近12か月間の実績利益を合算したEPS(TTM EPS)を分母に用いたもの。確定した数字を使うため、会計上の修正などがない限り大きく変わることはない。

つまりTTMは、「過去の収益力をもとに現在の株価を評価する」指標なのだ。

ただし、景気の影響を受けやすい点には注意が必要である。たとえば半導体のような景気循環産業では、不況の底では利益が落ち込み、結果としてPERが極端に高く見えることがある。

したがってTTMは、「今がどの景気サイクルにあるか」を把握する指標としては有効だが、将来の割安・割高判断には慎重さが求められる指標といえよう。

2|FWD(Forward):将来12か月の予想利益

FWD PER = 株価 ÷ FWD EPS

FWDは、今後12か月の予想EPS(FWD EPS)を分母に用いたもの。米国では「市場コンセンサス」、すなわち複数のアナリスト予想を平均した値が使われる。

つまりFMDは、株価が「未来の利益をどれだけ先取りしているか」を示す動的な指標だと言える。

成長株では、株価が先に上昇しても、FWD EPSが増加すればPERが横ばいまたは低下することも多い。よってFWD PERの低下は必ずしも株価の下落を意味せず、利益の成長によってPERが下がるのであれば、むしろ健全な状態と捉えられる。

3|GAAP:会計基準に基づく公式利益

GAAP(Generally Accepted Accounting Principles)は、米国の会計基準に従って算出された正式な利益。

株式報酬費用やM&Aに伴う償却、リストラクチャリング費用などもすべて含まれるため、株主に帰属する最終的な利益の姿に最も近い。

たとえば、配当や自社株買いの持続可能性を評価するならこのGAAPベースが望ましい。

4|Non-GAAP:成長力を測る調整後利益

Non-GAAPは、GAAP利益から一部の費用を除外し、本業の収益力をより分かりやすくした指標。

除外される典型項目には、株式報酬費用(SBC)、買収に伴う無形資産の償却、リストラクチャリング費用などが挙げられる。特に成長企業ではこれらの費用が大きいため、Non-GAAP EPSはGAAPより高くなる傾向にある。

事業の成長トレンドを純粋に追いたいときに有効だが、希薄化コストや買収コストを“なかったこと”にしている点に留意したい。

PER四象限の読み方と使い分け(図解)

知識整理②

(FWD−TTM)/TTMが示す「成長の方位磁針」

PERをさらに一歩深く読むために欠かせないのが、(FWD−TTM)/TTMという比率である。

これはシンプルに言えば、「来期のEPS(FWD)が、過去実績(TTM)と比べてどれくらい増減するか」を表す指標だ。

まずは式を明示しておこう。

直感的な読み方

直感的には、この比率を見れば「企業の成長期待」が一目でわかる。

- Δ < 0(マイナス) → 増益期待

- Δ > 0(プラス) → 減益または株価先行

例えば、Δ=−0.20の場合、

来期EPSは現在の1.25倍(=25%増益)と見込まれていることになる。

逆に、Δ=+0.10なら、

来期EPSは約0.91倍となり、減益が想定されている状態だ。

重要なのは、PERを見る前に「分母であるEPSがどう動く想定か」を確認することである。

これだけで、同じPERでも意味合いは大きく変わってくる。

実務的な読み方と注意点

(FWD−TTM)/TTMは便利だが、いくつかの注意点がある。

① FWDの定義に注意!

FWDが「NTM(次の12か月)」か「来期通年(FY1)」かで数値は微妙に変わる。

どの基準を使っているかを確認しておこう。

②株価先行局面では見かけが動く!

株価が先に上がると、EPS予想が変わらなくてもΔは小さく見えることがある。

そのため、株価とEPSの両方をセットで確認する必要がある。

③ 景気循環銘柄はブレやすい!

半導体や素材のように業績の振れ幅が大きい業種では、TTMがピークやボトムを跨ぐことでΔが極端な値に歪むことがある。

そのため、単年度だけでなく、複数年で見るのが望ましい。

EPSが動くタイミングにも注目

PERを正しく読むためには、EPSが更新されるタイミングも意識しておきたい。

日本株では、本決算(3月期なら5月前後)で会社計画が出るタイミングでEPS予想が一気に更新されることが多い。

一方、米国株では四半期ごとにガイダンスが出るため、EPSは比較的なめらかに変化する。

ただし、決算発表時に市場コンセンサスを大きく上回る・下回るいわゆる「サプライズ」が出た場合には、予想が一気に修正され、PERも大きく動く。(いわゆる”決算ショック”)

つまり…

(FWD−TTM)/TTMは、市場が織り込む成長期待をシンプルに読み解くための指標だ。

PERの高さ・低さだけで判断するのではなく、その裏にあるEPSの変化をあわせて見ることで、より立体的に企業評価を捉えることができる。

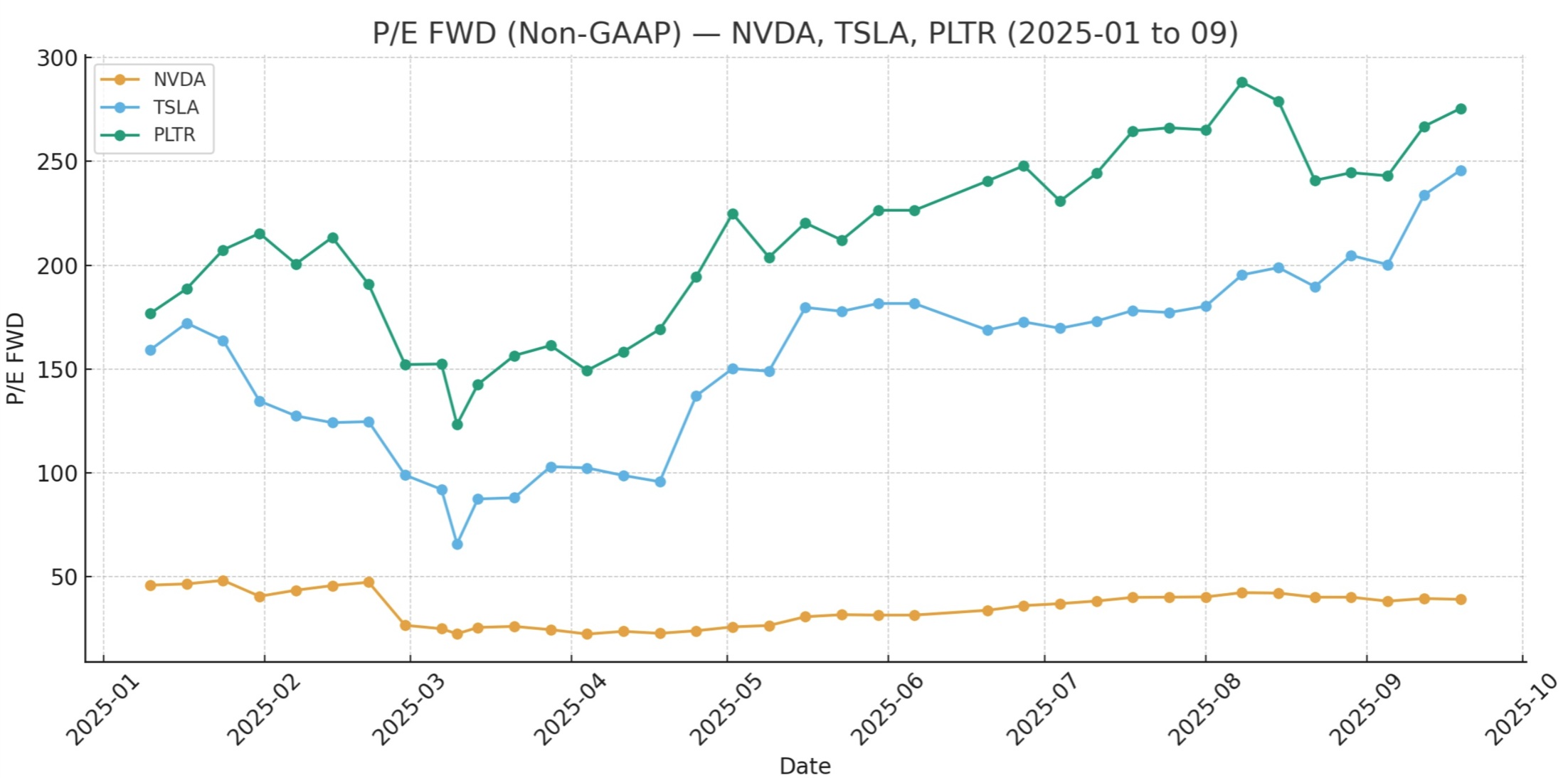

ケーススタディ:NVDA・TSLA・PLTRに見るPERの読み方

3社のデータを確認

ここまでで、PERの四象限と(FWD−TTM)/TTMの意味を整理してきた。ここからは実際のデータを使って、その有効性を確かめていこう。

対象は、NVIDIA(NVDA)、Tesla(TSLA)、Palantir(PLTR)の3社。

2025年1月から9月までの推移を追うといずれも高PER銘柄だが、その中身は大きく異なることが明らかだ。

NVDA|EPS成長が株価を支える「健全な高PER」

NVDAのP/E(FWD)※は1月24日時点で約48倍だったが、9月には40倍を割り込んでいる。

つまり、株価は大きく上昇しているが、PERはむしろ低下している状態だ。

これは、EPSの成長が株価の上昇を吸収しているためである。

実際、(FWD−TTM)/TTMは期間を通じてマイナス圏を維持し、最大では−0.34(3月21日)となっている。

つまりNVDAは、株価上昇を利益成長で裏付けている状態のため、PERは低下していてもその中身は非常に健全なのだ。

※一般に米国では、PER(株価収益率)を、P/E(Price / Earnings)で表す。

TSLA|EPSが伴わない「期待先行型の高PER」

一方でTSLAは対照的な動きをしている。

P/E(FWD)は年初に約70倍で推移していたが、9月には240倍超へと急騰した。ところが(FWD−TTM)/TTMは4月25日にプラスに転じ、減益見通しを示している。

つまり、利益が伸びないなかで株価だけが上昇している。その結果として、PERが跳ね上がったのである。

同じ高PERでも、NVDAが「成長で支えられた高PER」なら、TSLAは「期待だけで押し上げられた高PER」と言える。

PLTR|成長はあるが「質の見極めが必要」

PLTRもまた高PER銘柄であるが、性質はNVDAに近い。

P/E(FWD)は8月8日に288倍とピークをつけたが、(FWD−TTM)/TTMは一貫してマイナス圏で推移し、最大で−0.27(4月4日)。これは来期EPSが約37%増えることを示している。

つまり、PLTRの株価上昇は一定程度、利益成長で説明できる。

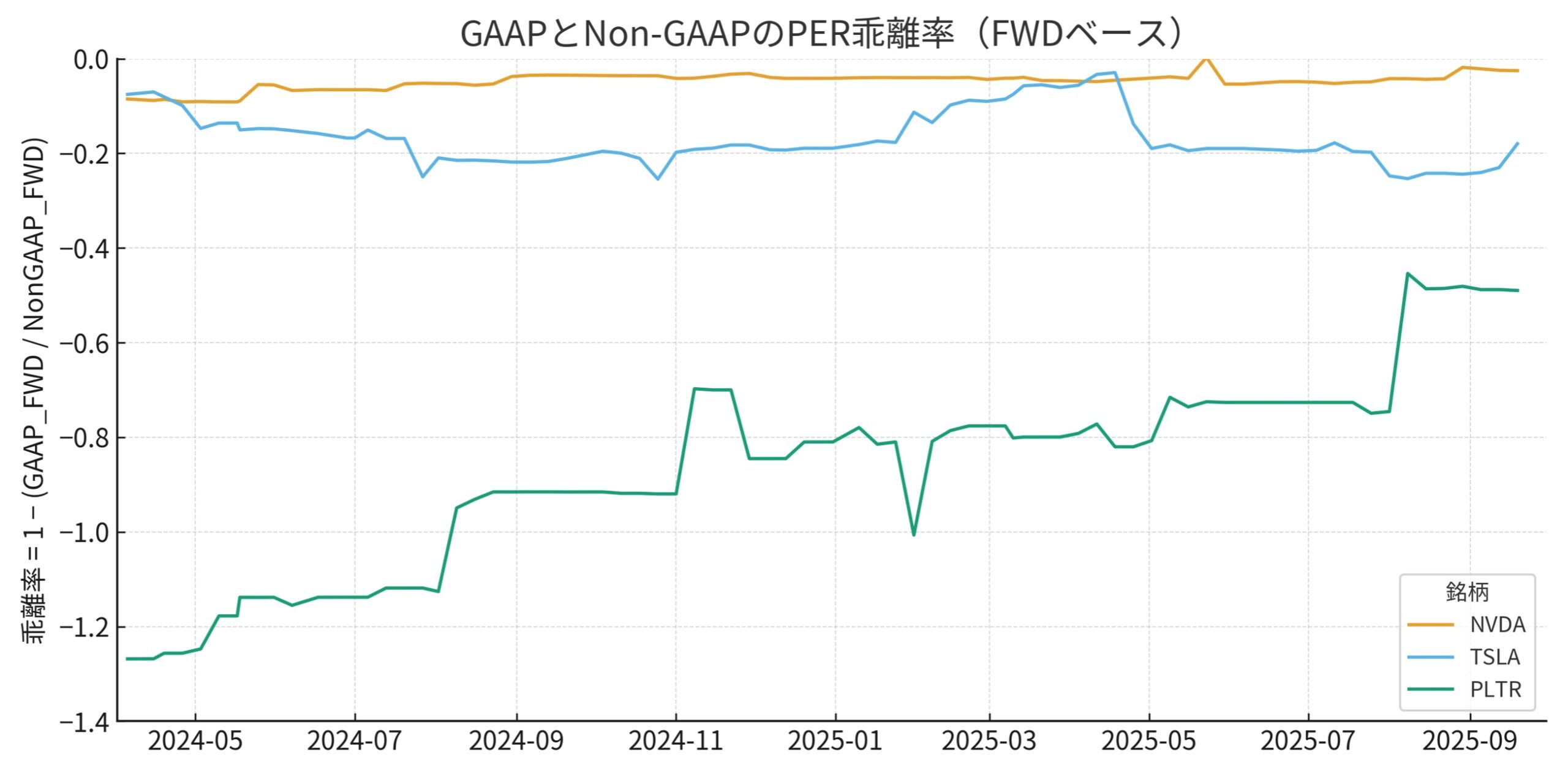

ただし、PLTRの場合はGAAPとNon-GAAPの差が大きいため、どのPERを基準に評価するかを明確に意識する必要がある(⇨次項で詳しく解説)。

3社の動きをグラフで見てみよう

グラフ1:NVDA・TSLA・PLTRのP/E(FWD)推移(2025年1月〜9月)

グラフ2:(FWD−TTM)/TTMの推移(2025年1月〜9月)

GAAPとNon-GAAPの乖離から読み解く「成長の質」

ここまでの説明の通り、PERは「分母となるEPSの定義」によって大きく変わってしまう。

特に重要なのがGAAPとNon-GAAPの違いで、どちらを使うかで同じ銘柄でも見かけのPERは倍以上に違う場合もある。

GAAPとNon-GAAPの乖離は何を意味するか

GAAPはすべてのコストを含んだ正味の利益。Non-GAAPは一部コストを除外し見やすくした利益だ。

両者の差は、以下の式で表すことができる。

この値が大きいほど、調整項目による利益の上乗せが大きく、実質的な利益とのギャップが広いことを意味する。

たとえばGAAP EPSが1.00、Non-GAAP EPSが2.00であれば、乖離率は50%となる。これは、「会計調整によって半分の利益が加算されている」ことを意味する。

つまり乖離は、その利益がどれだけ“実質的か”を示す指標なのだ。

SBC(株式報酬)という見えないコスト

乖離の主な原因は、SBC(株式報酬)である。

SBCとは、従業員に現金ではなく自社株で報酬を支払う制度で、現金は減らないが、株式が増えることで株主価値は薄まる。

SBCはNon-GAAPでは除外されることが多いため、利益が実態より大きく見える要因になるのだ。

特に成長企業ではSBC比率が高く、GAAP利益がほとんどゼロでもNon-GAAPでは黒字に見えるケースがある。

PLTRはその典型例で、長らくNon-GAAPでは黒字、GAAPでは赤字という状態が続いていた。

投資家にとって重要な視点は、「利益が株主に残るのか、それとも株式報酬として分配されるのか」を見極めることだ。

乖離を投資判断に活かす

乖離が縮小している企業は、株式報酬や一時費用の影響が小さくなり、利益がより実態に近づいている状態といえる。

言い換えれば、稼いだ利益がそのまま株主に帰属しやすくなっている。

一方で、乖離が拡大している場合は注意が必要だ。

見かけ上はEPSが伸びていても、その一部は会計上の調整による可能性があり、株主価値に直結していないケースもある。

PERを見る際は、「どのEPSを使っているか」だけでなく、「GAAPとの差が広がっているのか、縮まっているのか」というポイントも継続的に確認することが重要だ。

付録:3社のGAAPとNon-GAAPのPER乖離率(FWDベース)推移(2025年1〜9月)

まとめ:PERの先にある「成長の質」を投資判断材料とする

いかがだっただろうか。

PERは「割高・割安」の物差しではなく、企業の利益成長と市場期待の関係を映し出す鏡であるということがお分かりいただけたはずだ。

特にFWDとTTMの差、GAAPとNon-GAAPの乖離率を組み合わせて読むことで、株価が「利益成長に支えられているのか、それとも期待だけで走っているのか」を判断しやすくなる。

投資判断において重要なのは、次の3つの視点である。

- PERの方向性を見る

PERの変化が株価の上昇によるものか、EPSの変化によるものかを切り分ける。同じ高PERでも、NVDAのように利益成長に支えられたケースと、TSLAのように株価だけが先行するケースでは意味が大きく異なる。 - GAAPとNon-GAAPの差を確認する

乖離が縮まっていれば収益の実態が伴ってきていると考えられる。一方で差が大きい場合は、株式報酬(SBC)などのコストも踏まえた慎重な評価が必要になる。 - 数字の裏にある戦略を読む

SBCや会計調整は、企業の成長戦略やインセンティブ設計と結びついている。その背景まで含めて企業を理解することが重要だ。

この見方で、プレミアムレポートで毎週発信しているPER表をぜひご活用いただければ幸いだ。

編集部後記

こちらは、Fund Garageプレミアム会員専用の「プレミアム・レポート」の再編集版記事です。

公開から半年以上経った記事になりますので、現在の情勢とは異なる部分がございます。当時の市場の空気と、普遍的な知見の皆様にお届けできれば幸いです。

また、こちらは無料版記事のため、最新の情報や個別企業の解説についてはカットしております。

<FG Free Report では割愛>となっている箇所に関心をお持ちになられた方は、是非、下記ご案内よりプレミアム会員にお申し込みください。

有料版のご案内

Fund Garageのプレミアム会員専用の「プレミアム・レポート」では、個別銘柄の買い推奨などは特に行いません。

これは投資家と銘柄との相性もあるからです。「お宝銘柄レポート」とは違うことは予めお断りしておきます。お伝えするのは注目のビジネス・トレンドとその動向がメインで、それをどうやってフォローしているかなどを毎週お伝えしています。

勿論、多くのヒントになるアイデアは沢山含まれていますし、技術動向などもなるたけ分り易くお伝えしています。そうすることで、自然とビジネス・トレンドを見て、安心して長期投資を続けられるノウハウを身につけて貰うお手伝いをするのがFund Garageの「プレミアム会員専用プレミアム・レポート」です。